Лучшие кредитные карты в 2021 году

Содержание:

Кредитная карта для автомобилистов — Tinkoff Drive Тинькофф Банка

Отзывы большого числа автовладельцев доказывают, что в этом сегменте Tinkoff Drive – лучшая. У нее внушительный лимит – до 700 000 руб. Есть не слишком длительный, но какой-никакой беспроцентный период (до 55 дней). Клиентов учреждение также порадует: рассрочкой до года, небольшой ставкой после окончания ЛП – от 15%, быстрым решением и доставкой, бесплатным пополнением, бонусами.

Банк берет комиссию за:

- обслуживание – 990 руб. в год;

- обналичивание – 390 руб.;

- оповещения – 59 руб. в мес.

Но наличные снимать и осуществлять переводы нежелательно, поскольку повышается процент – 29,9%-39,9% годовых. Максимальный платеж определяется индивидуально, но его предел – 8% от суммы долга. Пополнение через сеть партнеров не сопровождается расходами.

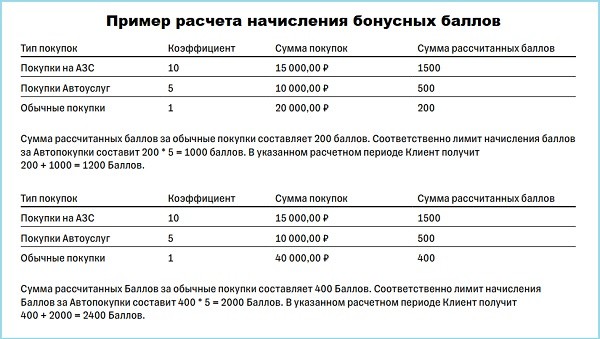

Бонусная программа заслуживает особого внимания. За покупки на АЗС вернут до 10%, приобретение полиса страхования – 10% от суммы, оплату автоуслуг – 5%, уплату штрафов ГИБДД через интернет-банк или мобильный – 5%. С любых покупок полагается 1%. Покупки по спецпредложениям сулят держателю кредитной карты до 30%.

Факторы, влияющие на размер кредитных процентов

Как уже говорилось, процентная ставка карточного кредита – это главный, основополагающий и определяющий фактор выбора карты. Хотя и не абсолютный. Но что именно влияет на величину процентной переплаты? Факторов несколько:

- уровень «пластика». На самом деле класс карточного продукта в большей степени влияет на себестоимость и стоимость обслуживания банковской карты (так, «золото» обходится дороже всего), однако престижные карты предназначены для клиентов с высокой платежеспособностью, а значит, банк может и повысить процентную ставку;

- если у клиента уже есть открытый счет в банке или он имеет активную зарплатную карту этого банка, тогда степень доверия повышается, и учреждение готово делать такому надежному и постоянному клиенту более выгодные предложения;

- клиент, предъявивший доказательства своей высокой платежеспособности (справка о доходах, документы, подтверждающие владение потенциально залоговым имуществом), также может получить карточный кредит с более низкими процентами;

- любой банк, прежде чем выдать свой кредитный продукт, обязательно проверит кредитную историю клиента. Чем она будет «чище», тем опять-таки будет выше доверие.

Средняя процентная ставка в сфере российского карточного кредитования сегодня составляет 30% годовых. А 16% – это минимальный порог, который можно найти только в некоторых банках, выпускающих подобные продукты только для избранной клиентуры

При оформлении кредитки и заключении договора важно обратить внимание, являются ли проценты плавающими или фиксированными. Дело в том, что в 99 случаях из 100 проценты, если и меняются, то только в сторону повышения. Банковские учреждения ориентируются на ставку по займу в Центральном Банке РФ, которая тоже плавает

Например, если в договоре по поводу меняющихся процентов указано «+10%», это значит, что если сегодня ставка ЦБ составляет 20%, то в выбранном заемщиком банке она будет 30% (20% + 10%)

Банковские учреждения ориентируются на ставку по займу в Центральном Банке РФ, которая тоже плавает. Например, если в договоре по поводу меняющихся процентов указано «+10%», это значит, что если сегодня ставка ЦБ составляет 20%, то в выбранном заемщиком банке она будет 30% (20% + 10%).

Статья в тему: в каком банке лучше взять потребительский кредит?

Но в любом случае каждый банк обязан уведомлять держателей карт всеми доступными средствами (звонок, СМС, электронное или обычное письмо) о процентном повышении как минимум за месяц. В целом карточный продукт не следует выбирать, опираясь только на величину ставки. По факту может оказаться удобней и экономичней та карта, где проценты чуть выше. Это зависит от того, для чего именно человеку нужна пластиковая карточка. И не стоит забывать про особенности обслуживания и функционирования продукта. Низкие проценты могут компенсироваться, например, тем, что за снятие наличных денег в банкомате будет взиматься высокая комиссия (до 5-6% от суммы).

Поэтому при заказе кредитного «пластика» надо внимательно изучать все условия пользования им и соотносить их со своими потребностями и возможностями. Следует внимательно ознакомиться с условиями льготного периода после активации карточного кредита и льготного периода по погашению кредитной задолженности. Разумеется, если такие периоды предусмотрены договором. Именно для этого и написана данная статья. Чтобы помочь людям, собирающимся приобрести кредитку, разобраться в тонкостях этого вопроса.

Могут ли лучшие кредитные карты 2021 года от банков принести выгоду

Оформление кредитной карты необязательно приведет ее держателя в долговую яму. Если ей правильно пользоваться, можно не терять деньги, и даже их приумножить. Выгодные кредитные карты будут полезными, если применять в 2021 году на практике такие советы:

- Оформите самую лучшую кредитную карту на ваш взгляд и начните пользоваться банковской каруселью. Нужно на выгодных условиях с длительным льготным периодом оформить кредитку в том банке, где у вас уже есть зарплатная карта. Первой оплачивайте покупки. А зарплату (хотя бы ее часть) кладите на депозит или сохраняйте на остатке, чтобы получать %. Когда беспроцентный период начнет истекать, снимайте деньги с депозита либо дохода, полученного от %, для погашения долга.

- Выбирайте лимит, в зависимости от заработка. Оформляйте кредитную карту с лимитом, который будет соответствовать в 2021 году размеру вашей з/п и длительности грейс-периода. Вам хватит средств при аккуратных тратах, если лимит не будет превышать льготный период в 3 раза. Например, доход составляет 30 тысяч рублей в месяц. ЛП достигает 90 дней, тогда лимит не должен превышать 90 000 рублей.

- Не берите кредитную карту, если ее привезли на дом без договора. Внимательно читайте документ. Выясните, не навязаны ли страховки. А если обнаружите соглашение на страхование после активации карты, незамедлительно пишите заявление на отказ от нее.

- Не снимайте деньги в банкоматах, если есть комиссии за операцию. Казалось бы, кредитная карта самая лучшая, потому что у нее снятие наличных бесплатное. Но здесь вас может ожидать подвох – прерывание льготного периода.

- Применяйте кредитку в качестве залога. При бронировании отелей, аренде авто обычно блокируют деньги. Берите для этого не дебетовую, а кредитную карту.

- Вносите платежи заранее, чтобы из-за технических сбоев, праздников, выходных не попасть на просрочку и штрафы.

- При возникновении проблем не избегайте контактов с эмитентом. Помните, рефинансирование также распространяется на эти продукты.

- Пользуйтесь дополнительными привилегиями от платежных систем.

Исходя из текущей долговой нагрузки, максимальная безопасная сумма кредита для вас

Как сделать так, чтобы кредитные карты в банках работали на вас

Кредитная карта, как вы уже могли убедиться, — это не только финансовый резерв. С ее помощью можно не только тратить деньги, но и зарабатывать. Вот еще несколько советов, которые позволят вам обрести пассивный доход:

- Заведите лучшую кредитную карту, позволяющую хранить деньги под проценты, например, Кэшбэк Восточного, Халва Совкомбанка, MTS CASHBACK. Если на остатке оставлять определенную сумму, на нее будут капать %. Но сначала посчитайте возможную прибыль по накопительному счету, и учтите комиссию за годовое обслуживание. Если прибыль покроет стоимость пластика, вы сможете получить выгоду.

- Следите за скидками на нужные товары. Так вы сможете сэкономить, не дожидаясь зарплаты, а оплатив покупки кредитной картой в период акции.

- Если вам подключены платные услуги, следите, чтобы на счету всегда была сумма для их оплаты. Иначе банк спишет комиссию, из-за чего может образоваться задолженность, прекратиться льготный период и т.п.

- Старайтесь не запрашивать большой лимит. Он должен быть соизмеримым с вашим заработком.

- Подумайте, какие товары вы приобретаете чаще всего, а потом посмотрите, за какие покупки, а также, сколько банк будет возвращать денег. И уже отталкивайтесь от этого. Автовладельцам стоит присмотреться к картам с большим кэшбэком за покупки на АЗС. Для путешественников самые выгодные кредитные карты банков с максимальным количеством бонусов в виде миль.

- Внимательно изучите особенности бонусной программы. Оцените, принесет ли пользу выбранная кредитная карта. Смотрите на: количество партнеров; разнообразие категорий, величину бонусов, срок действия программы, период, когда баллы конвертируются в рубли.

- Платите в кафе, кинотеатре за друзей. Предварительно попросите, чтобы товарищи деньги, которые собирались на себя потратить, перевели вам на кредитную карту или возвратили наличными. Так вам начислят больше бонусов за общую сумму счета и, оплачивая расходы всей компании, вы ничего не потеряете.

В конце

Чтобы кредитная карта стала для вас лучшей, то есть приносила максимальную выгоду, вы должны соблюдать финансовую дисциплину, дедлайн, брать не больше, чем можете вернуть. Заводите кредитку только при наличии стабильного дохода и после внимательного изучения договора, условий обслуживания и программ лояльности. Интересно, какую кредитную карту оформите вы?

Кредитная карта

В целом кредитка – это тоже кредит, только более практичный и мобильный. Деньги поступают на номер карты, затем владелец пластика может расплачиваться ими за товары, услуги, платить по счетам, переводить средства и т.д. Проще взять кредитную карту, если вам нужно воспользоваться только частью суммы, ведь процент предстоит оплатить исключительно за используемую часть средств.

Преимущества кредитных карт

- Льготный временной период. Можно избежать оплаты процентов в случае, если средства будут возвращены до завершения грейс-периода.

- Удобно, практично. Возможность оплачивать разные товары в любом месте при наличии терминала.

- Возобновляемый лимит.

- Можно пользоваться не всей суммой на карте.

- Проценты исключительно за используемые средства.

Проще взять кредитную карту, если вам нужны средства для подстраховки.

Недостатки кредитных карт

- Повышенная процентная ставка, если сравнивать с потребительским кредитованием.

- Предстоит платить за обслуживание.

- Небольшая сумма займа. Лимит может увеличиваться со временем.

- Риск потратить больше, нежели нужно.

- Расходные операции оплачиваются, особенно это касается обналичивания.

Кредитную карту проще взять «на чёрный день», в случае если средства понадобятся в сжатые сроки.

Рейтинг выгодных карт

Ну а теперь давайте выясним, где же мы сможем оформить лучшие кредитные карты?

ТКС Платинум

Предлагаются одни из лучших условий на рынке:

- до 300 тысяч рублей кредитного лимита;

- возможность получения 55 дней грейса на совершение покупок. Если погашаете займ в этот период, то не платите проценты за использование кредитных средств;

- до 12 месяцев рассрочки. Не путайте рассрочку и кредит, при покупке товара в рассрочку вы просто выплачиваете его стоимость по частям, удорожания продукта нет;

- бесплатный доступ к интернет-банкингу;

- процент за снятие всего 2,9% + 290 руб.;

- кэшбек до 30% по спецпредложениям Тинькофф;

- ставка в пределах 12,0-29,9% при совершении покупок;

- оформление карты удаленно. Карту привезет курьер, останется лишь забрать ее и начать пользоваться.

Я ценю пластик этого типа не только за выгодные условия кредитования, но и за годовую рассрочку. Выгодно делать крупные покупки и оплачивать их частями.

Оформить карту Тинькофф

Открытие – карта Opencard 120 дней без процентов

Название напрямую указывает на ключевую особенность этой кредитки. Прочие условия также на высшем уровне:

- льготный период до 120 дней;

- фактически бесплатное обслуживание. Банк списывает с карты 1200 руб./год., но если в месяц тратите от 5000 руб., то ежемесячно на пластик будет возвращаться по 100 руб. В итоге за год компенсируются уплаченные 1200 руб.;

- лимит до 500 тыс. руб.;

- ставка находится в диапазоне 13,9-29,9% – на уровне других банков;

- . Правда, льготного периода при этом нет и сразу начисляются проценты за пользование займом. Лучше этой опцией не пользоваться,

Из ограничений я бы посоветовал не использовать этот пластик для обналичивания денег. В остальном – на ваше усмотрение, удобно делать крупные покупки с длинным льготным периодом.

Получить карту Открытие 120 дней без %

Альфа 100 дней без %

Как и в предложении от Открытия здесь ставка сделана на длинный льготный период. Предлагаются следующие условия:

- льготный период 100 дней;

- ставка отличается для покупок и для снятия наличных. 11,99% при оплате товаров и услуг (определяется индивидуально), 23,99% – выдача наличных;

- лимит от 500 000 руб. до 1 000 000 руб. (тариф Премиум);

- 0% при суммах до 300000 руб./год, не более 50000 руб./мес. Сверх этой суммы взимается комиссия 3,9%, не менее 300 руб. (Platinum), 4,9%/400 руб. (Gold), 5,9%/500 руб. (Standart/Classic);

- обслуживание для тарифа Стандарт 590 руб./год., для Премиум – 5490 руб./год.

Здесь очень выгодный процент за использование кредитных денег при покупках. К тому же довольно длинный льготный период.

Оформить карту 100 дней без %

Кредитка Cashback от Альфа банка

Получать кэшбек можно даже при покупках с помощью кредитного пластика. Помимо этой особенности Альфа банк дает еще и неплохие условия по этой карте:

- лимит до 300 000 руб., при этом на погашение займа до начисления процентов дается 60 дней. Этот же период распространяется и на снятие наличных;

- лучше не допускайте начисления процентов, они выше чем по предыдущей карте и составляют от 25,99%;

- за обслуживание придется заплатить 3990 руб./год;

- до 5% – рестораны и кафе, 1% – прочие категории, в месяц нужно потратить от 20000 руб., кэшбек ограничен 3000 руб;

- в месяц можно снимать до 120 000 руб., комиссия при этом составит 4,9%, но не меньше 400 руб.

Автомобилистам рекомендую иметь эту карту в обязательном порядке – очень высокий кэшбек по АЗС. Также она подойдет тем, кто активно делает покупки в сети.

Оформить карту Альфа Cashback

Особенности льготного периода

Как вы понимаете, у льготного периода имеется масса преимуществ, среди которых я бы отметил:

- возможность использования кредитных средств без начисления процентов на протяжении 50-100 календарных дней;

- оперативность обработки заявок;

- минимальный пакет документов для того, чтобы оформить кредитку;

- высокая скорость эмиссии – карту можно забрать по прошествии 1-2 недель с момента одобрения банком заявки.

Что же касается недостатков, то, прежде, чем взять на свой баланс кредитную карту с длительным льготным периодом, вспомните о том, что банки всегда стремятся на вас заработать. Поэтому уточните, насколько вырастет процентная ставка по вашему банковскому продукту, если он будет обладать более длительным грейс-периодом. Не забудьте и о том, что банк может установить более высокую комиссию за снятие налички, сам выпуск карты может обойтись вам дороже, а, быть может, существенно возрастет стоимость годового обслуживания пластика.

Карты Visa и MasterCard: есть ли разница

Чем отличается Visa от Mastercard? Разница между ними все же есть.

Дело в том, что основной валютой системы Visa является американский доллар. Система Master Card использует как доллар, так и евро, причем последнюю валюту чаще всего.

Вы наверняка спросите – ну и что? В принципе, ничего, если пользоваться пластиком только на территории страны.

При выезде за рубеж будет немного сложнее. Помимо того, что конвертация пройдет по невыгодному курсу, за рубежом существует «Enter Bank Fee» ‒ комиссия на обмен валюты в платежной системе.

Она обычно составляет от 0% до 5% сумы обмена. Конвертация в обеих системах происходит по-разному. Система Visa переводит рубли в доллары, а Master Card – в евро.

К примеру, при оплате покупок рублевой карточкой Виза, скажем, где-нибудь в Польше, система переведет рубли в доллары (по банковскому курсу + комиссия за конвертацию), а после в евро (с теми же манипуляциями).

Еще интереснее дело обстоит в Швеции. В этой стране расплачиваются местными кронами.

У карт системы Мастеркард конвертация будет двойной – рубли в евро, а после в кроны. А у карточек Visa – вообще тройной.

Рубли конвертируются в доллары, доллары в евро, а уже потом евро переведут в шведские кроны.

Исходя из сказанного выше, напрашивается вывод, что Виза выгодна при поездках в Штаты, Австралию и еще ряд стран, где котируется доллар.

При путешествиях по странам Евросоюза, лучше использовать карты системы Master Card. Именно этой системе принадлежит лучшая дебетовая карта Тинькофф банка – Tinkoff Black.

Tinkoff Black

Сегодня вопроса, какая карта крупнейшего онлайн банка лучше, не существует – сама банковская организация называет Тинькофф Блэк своим лучшим продуктом в линейке дебетовых пластиковых карт.

Основной причиной ее популярности называют возможность получения двойного дохода: начисления процентов на остаток (до 5% годовых), и возврат части суммы, потраченной на покупки в виде кэшбэка (от 1% до 30%).

Кэшбэк владелец карточки получает не бонусными баллами, а деньгами. Это позволяет тут же использовать средства, а не заниматься конвертацией баллов в рубли.

Банк начисляет:

- 1% кэшбэк при любых покупках;

- 15% возврат в тех выбранных категориях (меняются ежемесячно);

- до 30% кэшбэка при оплате покупок в партнерских магазинах.

Преимуществами карты Тинькофф Блэк называют:

- возможность бесплатного обслуживания. При наличии на счете остатка от 30 тыс. ₽ или открытого в банке вклада в рублях, оплата за обслуживание дебетовой карты составит 0 ₽ в месяц;

- переводы на карточные счета в других банках без комиссии на сумму до 20 тыс. ₽ в месяц;

- пополнение без комиссий с карт других банков, наличными в банкоматах Тинькофф, и устройствах самообслуживания сторонних финучреждений (последнее на сумму до 150 тыс. ₽ в месяц);

- обналичивание до 600 тыс. ₽в месяц в банкоматах любых стран (сумма от 3 тыс. ₽ до 100 тыс. ₽), в банкоматах Тинькофф до 500 тыс. ₽ (независимо от суммы снятия);

- на карточном счете можно поддерживать до 30 валют;

- наличие технологии бесконтактной оплаты.

Премиальная Tinkoff Black Metal

Для клиентов, привыкших получать больше, банк Тинькофф разработал премиальную дебетовую карту Tinkoff Black Metal. Она так же выпускается платежной системой MasterCard.

Карточка имеет такие преимущества:

- на любой остаток начисляют 5% годовых;

- условия начисления кэшбэка те же, что и на Tinkoff Black;

- при пополнении депозитного счета с карты, начисляется бонус в размере 0,5% суммы пополнения;

- выгодный обмен валюты.

Помимо этого владелец премиальной карточки получает:

- страховку в путешествиях (до 5 человек, покрытие до 100 тыс. $);

- 10% кэшбэк при бронировании номеров в отелях и аренде автомобилей, 5% возврат за билеты;

- 2 бесплатных прохода в бизнес-залы аэропортов всего мира.

Карта обслуживается на таких условиях:

- бесплатно при сумме покупок от 200 тыс. ₽ в месяц или наличии общего остатка от 3 млн ₽ за тот же период;

- при отсутствии выполнения одного из указанных условий ежемесячная стоимость обслуживания карточки составит 1990 ₽.

Помимо карт системы MasterCard, банк Тинькофф также предлагает клиентам и карты, выпущенные платежной системой Visa – дебетовые и кредитные ALL Games, WWF, Нашествие, Магнит и Рандеву.

Все они предназначены для отдельных категорий клиентов – геймеров, путешественников, меломанов и пр.

Большая часть карточных продуктов дистанционного банка принадлежат системе Mastercard.

Кредитные карты

Кредитка — это карточка, на которой лежат средства банка (в пределах лимита, который банк предоставил заёмщику). Сегодня большинство банков предлагают воспользоваться льготным (или беспроцентным, или грейс) периодом, в течение которого заёмщик может погасить кредит без начисления процентов. Если не успеть сделать это до завершения льготного периода, начнётся переплата — ставки по кредитным картам очень высокие. Кредит можно погашать равными минимальными платежами или закрыть досрочно.

Рассмотрим предложения по кредитным картам в десяти крупнейших российских банках.

|

Банк — карта |

Стоимость обслуживания |

Льготный период |

Ставка после льготного периода (% годовых) |

Кэшбэк и бонусы |

|

Бесплатно |

50 дней |

25,9% |

До 30% бонусов за покупки у партнёров |

|

|

Бесплатно |

110 дней |

14,6–28,9% на покупки, 34,9% на снятие наличных и переводы |

1. Снятие наличных до 50 тысяч ₽ без комиссии (но без льготного периода) 2. 1,5% бонусов (стоимость обслуживания — 590 ₽/год) |

|

|

199 ₽/месяц, бесплатно при тратах от 5 тысяч ₽ |

2 месяца |

27,9% на покупки, 32,9% на снятие наличных и переводы |

Кэшбэк 1–10% или 1–6 миль за каждые 100 ₽ |

|

|

590–1490 ₽/месяц, в зависимости от пакета услуг или активной дебетовой карты |

100 дней |

От 11,99% на покупки, от 23,99% на снятие наличных и переводы; максимум — 29,2% |

Снятие наличных до 50 тысяч ₽/месяц без комиссии |

|

|

150 ₽/месяц, бесплатно при тратах от 10 тысяч ₽ |

55 дней |

23,9–25,8% |

Кэшбэк 1–10%, или бонусы 2–10%, или снятие наличных без комиссии |

|

|

Бесплатно |

55 дней |

13,9–29,9% |

Кэшбэк 1–11% |

|

|

499 ₽/год, бесплатно при тратах от 120 тысяч ₽/год |

123 дня |

21–34 % |

1. 1–5% бонусов 2. Снятие наличных до 50% от кредитного лимита без комиссии (но без льготного периода) |

|

|

700 ₽/год |

55 дней |

19,9–30,7% |

1–5% бонусов |

|

|

79 ₽/месяц, бесплатно при тратах от 15 тысяч ₽ |

62 дня |

25,9–29,4% |

Кэшбэк 1–10% или 1–5 travel-бонусов за каждые 100 ₽ |

|

|

150 ₽/месяц, бесплатно при тратах от 8 тысяч ₽ |

110 дней |

19–29% |

Снятие наличных и перевод без комиссии |

Из 10 банков только три предлагают полностью бесплатные кредитные карты: Сбербанк («Классическая кредитная карта»), ВТБ («Карта возможностей») и ФК Открытие (Opencard). В Альфа-Банке и ЮниКредит Банке за обслуживание карт придётся платить в любом случае. В остальных банках кредитки могут быть бесплатными при соблюдении условий по ежемесячным или годовым тратам.

Льготный период в банках длится от 50 дней. Самый долгий — у карты МКБ («Можно больше»): проценты можно не платить 123 дня. На втором месте — кредитки ВТБ и Райффайзенбанка (по 110 дней).

Ставки за использование средств по кредиткам после грейс-периода намного выше, чем за кредиты наличными — в среднем около 25% годовых. Окончательный процент, как и в случае с обычными кредитами, рассчитывается банком, исходя из надёжности заёмщика. Некоторые банки — ВТБ, Газпромбанк и Альфа-Банк — начисляют разные проценты за использование заёмных денег: если снять их с карточки, то процент за пользование кредитом будет выше.

Кредитный лимит по карточкам, как правило, не слишком высокий — в среднем до 500 тысяч ₽. ВТБ, Россельхозбанк и Росбанк готовы предложить максимальный лимит в 1 миллион ₽ — но, скорее всего, такие деньги будут доступны только очень надёжным заёмщикам с положительной кредитной историей.

Выгода от использования кредиток — бонусы, которые предлагают банки. Так, за покупки по картам Сбербанка, ВТБ, Газпромбанка, Россельзозбанка, ФК Открытие, МКБ, ЮниКредит Банка и Росбанка начисляется кэшбэк или баллы, которые можно будет потратить у партнёров или обменять на авиабилеты. ВТБ, Альфа-Банк, Россельхозбанк, МКБ и Райффайзенбанк позволяют снимать наличные с кредитки без процентов — в остальных банках за такую операцию придётся заплатить процент от снятия и комиссию.

На что обратить внимание при выборе самой выгодный кредитной карты

При формировании ТОПа лучших предложений по кредиткам, мы ориентировались на ряд важных параметров, совокупность которых и делает ту или иную кредитную карту самой выгодной

Думая над тем, какую кредитку выгоднее взять, обращайте внимание на следующие параметры:

- наличие и размер кэшбэка (чем больше, тем лучше);

- возможность снятия наличных без процентов;

- стоимость обслуживания (чем ниже, тем выгоднее)

- длительность беспроцентного периода.

И наконец, читайте отзывы! Отзывы клиентов, при подборе выгодного предложения в 2021 году, наиболее объективный показатель качества банковского продукта.

Что значит легче всего

Многие наши читатели ошибочно полагают, что кредитование – это очень долгий и сложный процесс. Это возможно в том случае, когда речь идет об ипотеке, многих документальных сложностях, просчетах, выдаче крупных сумм в несколько миллионов рублей и т.д.

Когда же мы говорим о кредитке, то все гораздо проще. При её выдаче банки более лояльны, и уже не имеют так много требований к клиентам, как при жилищном кредитовании.

Конечно, для каждого человека понятие легкости и выгодности очень субъективно. Для кого-то самым важным является величина кредитного лимита, и он готов для этого приложить массу справок

Для кого-то важно получить деньги здесь и сейчас, и он не будет даже смотреть на проценты

Мы вели отбор по нескольким важным параметрам:

- Упрощенная процедура оформления,

- Минимум требований к заемщикам,

- Без подтверждения дохода,

- С большим количеством подаваемых заявок, и большим % одобрения.

Где берутся эти данные? На официальных сайтах самих банков, а также на таких крупных финансовых порталах, как Сравни.ру и Банки.ру.