Платежное поручение онлайн в налоговую

Содержание:

Значение поля 108 при налоговых платежах

Значение поля 108 зависит от основания платежа. Если погашается текущая задолженность по налогам (страховым сборам) или речь идет о добровольной уплате недоимки, в поле 108 платежного поручения следует поставить значение 0. В этом случае основание платежа (ТП или ЗД) указывается в поле 106.

О том, какие изменения в реквизитах платежного поручения на уплату налогов произошли в 2021 году, в том числе в поле 106, мы рассказали здесь. Кроме того изменились реквизиты Казначеств: № счета, наименование банка, а в поле 15 теперь нужно указывать номер банковского счета, который входит в состав ЕКС. Эти изменения действуют с 01.05.2021 года. Период с 01.01.2021 по 30.04.2021 — переходный, т.е. банки будут принимать платежки как со старыми, так и с новыми реквизитами.

Но в некоторых случаях при перечислении денег в бюджет поле 108 следует заполнить, указав в нем номер документа – основания платежа. Для этого необходимо наличие документа, который обязывает налогоплательщика погасить задолженность на основании вынесенных решений налоговых или судебных органов. Номеру документа должен соответствовать один из следующих кодов, проставленных в поле 106:

- ТР. Означает выставленное требование налоговых органов. При обнаружении недоимки инспекция вправе прислать налогоплательщику документ с указанием вида налога или страхового взноса и суммы на перечисление. Срок погашения задолженности указывается в требовании.

- РС. Погашение задолженности в рассрочку. В соответствии с п. 3 ст. 61 НК РФ налогоплательщики, не имеющие возможность погасить задолженность перед бюджетом вовремя, могут получить рассрочку. Налоговый орган может выдать разрешение, позволяющее вносить требуемый платеж равномерно в течение года. Но для этого необходимо привести веские основания (ущерб, полученный в результате стихийного бедствия, сезонный характер работ) с подтверждающими документами. Кроме того, придется оплатить проценты на сумму задолженности, не погашенной в установленный срок (п. 2 ст. 61 НК РФ).

О нюансах получения рассрочки читайте здесь.

- ОТ. Номер решения об отсрочке текущего платежа, принятого налоговым органом. В некоторых обстоятельствах субъекты не имеют возможности уплатить сумму начисленного налога полностью в срок. В таком случае можно обратиться в инспекцию с заявлением об отсрочке платежа. Налоговые органы обязаны принять соответствующее решение не позднее 30 дней.

- РТ. Указывается номер принятого налоговиками решения о реструктуризации. В случае невозможности погашения организацией задолженности по налогам и пеням она может воспользоваться льготными условиями в соответствии с принятым графиком погашения долговых обязательств.

- ПБ. Номер дела по вынесенному арбитражным судом решению. Иногда между налогоплательщиками и контролирующими органами возникают споры по поводу правильности начисления и полноты уплаты бюджетных обязательств. Если арбитражный суд согласится с требованиями налоговиков, плательщику придется перечислить недостающие суммы по налогам на основании решения, вынесенного арбитражным судом.

- ПР. Используется номер решения о приостановлении взыскания при погашении плательщиком этой задолженности.

- АП. Подразумевается номер акта выездной или камеральной проверки, в результате которой произошло доначисление налогов, пеней и штрафов.

- АР. Оплата по номеру исполнительного документа, выданного в результате возбужденного дела.

С 2015 года в поле 108 указываются также номера следующих документов, на основании которых совершается платеж:

- ИН. Номер решения о предоставлении инвестиционного налогового кредита — еще одного способа изменения установленного срока уплаты по налогам. Помимо отсрочки исполнения платежа, он несет в себе некоторые признаки бюджетного кредитования с последующей уплатой начисленных процентов и основной суммы долга. Период пользования средствами может достигать 10 лет. Часто применяется при начислении налога на прибыль.

- ТЛ. Проставляется номер определения арбитражного суда, удовлетворяющего заявление о погашении требований к должнику.

Проверьте, правильно ли вы заполнили платежное поручение на уплату налогов. Для этого воспользуйтесь советами от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно переходите к Готовому решению.

Как заполнить поле 108 на основании документов физического лица

Если при перечислении платежей необходимо указывать информацию о физических лицах (например, при переводе денежных средств в страховые фонды), то бухгалтеру в графе 108 нужно первоначально проставить двузначный код вида документа, а далее указать номер этого документа. После указания кода следует проставить символ «;» и затем вписать номер документа.

Существуют следующие коды документов, отражающие данные физических лиц:

- общегражданский российский паспорт — код «01»;

- свидетельство о рождении — код «02»;

- удостоверение личности сотрудника морской службы — код «03»;

- удостоверение военного сотрудника — код «04»;

- военный билет — код «05»;

- временный документ, подтверждающий российское гражданство — код «06»;

- документ об освобождении из мест лишения свободы — «07»;

- удостоверение личности иностранного гражданина — код «08»;

- вид на жительство — код «09»;

- документ, выдаваемый лицам без гражданства — код «10»;

- документ, выдаваемый беженцу — код «11»;

- миграционная карточка — код «12»;

- советский паспорт — код «13»;

- пенсионное свидетельство — код «14»;

- водительское удостоверение — код «22»;

- свидетельство о регистрации автотранспорта — код «24».

Погашение бюджетных обязательств для юридических лиц возможно только в безналичном порядке путем списания с расчетного счета. При переводе средств с помощью сервиса интернет-банка бухгалтеры часто испытывают затруднения при подготовке платежного поручения. Много вопросов может вызвать поле 106 (назначение платежа), тем более правила его заполнения претерпели изменения с 2015 года (к списку допустимых обозначений добавились новые «ИН» и «ТЛ»). Также непроста процедура заполнения поля 108, где нужно корректно прописать номер документа с указанием кодов в зависимости от вида документа-основания.

Стоит отметить, что обязательства по бюджетным платежам считаются выполненными только после поступления денежных средств на соответствующие счета. Таким образом, если плательщик неправильно заполнит платежный документ, то есть вероятность, что деньги не дойдут по назначению, и налог (взнос, таможенный платеж) будет считаться неуплаченным. В этом случае штрафа не полагается, зато последуют пени за каждый день просрочки

Поэтому важно, чтобы все поля были заполнены корректно во избежание последующих финансовых потерь и претензий со стороны контролирующих органов

Статья написана по материалам сайтов: glavkniga.ru, spmag.ru, okbuh.ru.

Платёжное поручение. Пошаговая инструкция заполнения

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Что значат поля в платежном поручении по страховым взносам

Форма платёжки в ФСС и данные полей не изменились с 2016 года. В этой статье рассмотрим только п/п по взносам в ФНС и распишем, что и куда вписывать. Правила заполнения платёжных поручений, а также бланки для «ручной» сдачи содержатся в приказе Минфина РФ N 107н от 12 ноября 2013 г. «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ».

Пройдёмся по всем полям:

| Про получателя | ||

| 16 | Получатель | УФК по субъекту РФ, ФНС по регистрации |

| 61 | ИНН получателя | Найти информацию можно на портале ФНС |

| 103 | КПП получателя | |

| 13 – 15, 17 | Банковские реквизиты получателя | |

| Про плательщика | ||

| 8 | Наименование плательщика | |

| 9, 10 – 12 | Банковские реквизиты плательщика | |

| 43 | Печать плательщика, необязательна, если печати у организации нет | Если п/п подаётся электронно через банк-клиент, заполнение данных полей необязательно |

| 44 | Подписи лиц, указанных в банковской карточке подписей (директор, главбух) | |

| 60 | ИНН плательщика | |

| 101 | Статус плательщика | 01 — юрлица, 09 — ИП |

| 102 | КПП плательщика | головной организации или обособленки, в зависимости от того, кто платит |

| 105 | ОКТМО плательщика | Ошибочно мнение, что при «переезде» взноса из Фонда в ФНС ОКТМО изменится. Нет, он остаётся прежним, т.к. это идентификатор плательщика, а не получателя. |

| Про платёж | ||

| 3 | Номер п/п, присвоенный плательщиком | Нумерация начинается либо каждый день, либо продолжается в течение месяца. |

| 4, 62, 71 | Даты, составления п/п, поступления в банк, исполнения | Обычно совершается одним днём |

| 5 | Вид/форма направления платежа – срочно, почтой и т.п. | Можно не проставлять, если платёж идёт через клиент-банк |

| 6, 7 | Сумма перечисления прописью и в цифровом формате | |

| 18 | Вид операции | Перечисление средств по поручению — код 01 |

| 19, 20 и 23 | Без требования банка надо оставлять поля пустыми | |

| 21 | Очерёдность платежа | |

| 22 | Предназначено для указания кода УИН | ставится «0», кроме случаев когда ФНС в требовании об уплате указывает конкретный УИН |

| 24 | Подробное назначение платежа – что, куда, сколько, за какой период | |

| 104 | КБК платежа | Новые КБК по взносам содержатся в приказе Минфина России от 07.12.16 № 230н |

| 106 | Основание (период) платежа | ТП – текущие платежи, за этот год, ЗД – выплата задолженности |

| 107 | Указывается период, за который перечисляются взносы, – месяц, квартал, год. | |

| 108 | Для направляемых в срок соцвзносов ставьте «0» | |

| 109, 110 | Значения полей для взносов = «0» |

Номер платежного поручения и графа 5 счета-фактуры

Информацию о номере платежного поручения счет-фактура содержит в тех случаях, когда он оформлен на предоплату или на реализацию (при наличии предварительных авансовых платежей). В соответствии с п. 5.1 ст. 169 НК РФ номер платежки отражается в счете-фактуре в графе 5 «К платежно-расчетному документу».

Подробнее об обязательных реквизитах счета-фактуры читайте в статье «Какие обязательные реквизиты у счета-фактуры?».

Если предприниматель использует в своей деятельности нумерацию платежных документов, содержащую в своем составе не более 3 цифр, проблем с заполнением графы 5 счета-фактуры возникнуть не должно. Но если этот номер длиннее, могут возникнуть разногласия с налоговиками по поводу правильности отражения в счете-фактуре информации о номере платежного поручения. По мнению инспекторов, вычет НДС по предоплате по счету-фактуре, в котором не заполнена графа 5 или она содержит недостоверные сведения, предприниматель заявить не вправе.

Невозможность вычета налоговики связывают с тем, что для счета-фактуры на предоплату графа 5 является обязательным к заполнению реквизитом, ошибки в котором препятствуют вычету. Так, если покупатель оформил платежный документ № 7657, а в выписке получатель видит № 657 (3 последние цифры номера) и отражает эту информацию в счете-фактуре, то споры с налоговыми органами неизбежны.

Отстоять право на вычет поможет позиция Минфина России по этому вопросу (письмо от 19.09.2014 № 03-07-09/46986). В указанном письме говорится, что 3-значный номер платежного поручения в графе 5 счета-фактуры не препятствует вычету. Свою точку зрения чиновники обосновали тем, что сокращенный номер платежки не мешает налоговикам идентифицировать продавца, покупателя, наименование товаров, их стоимость, ставку и сумму налога (п. 2 ст. 169 НК РФ).

Если же поставщик совсем не отразил в счете-фактуре на предоплату номер платежного поручения или сократил до 2 или 1 цифры его длину — доказать право на вычет возможно только в суде (постановление ФАС Московского округа от 27.08.2012 № А40-17985/12-140-80).

Нужна ли проверка платежке онлайн

Сервис для формирования платежных поручений онлайн в обращении очень прост. Так как основные идентификационные реквизиты пользователь выбирает из готовых сведений и справочников, то вероятность ошибки сведена к нулю. При заполнении КБК, а также банка получателя и счета федерального казначейства исключается ручной ввод цифр. Следовательно, не будет опечатки или наличие лишних/неверных данных. Система не позволит использовать устаревшие данные и реквизиты платежей, кроме тех на которых должна поступать оплата в соответствии с требованиями законодательства.

Обратите внимание на всплывающие подсказки, которые предлагает система. Если по каким, либо причинам вам не будет хватать данных, всегда можно воспользоваться дополнительными консультациями, которые размещены на интерактивной платформе

Удобнее когда под рукой находится готовый шаблон, по которому можно ориентироваться, заполняя платежки. При оплате налогов всегда возникает масса неясностей, решить которые можно, обратившись к статье об ошибках в платежках с образцами заполнения.

Пополнение счёта

При обращении за переносом или возвратом ошибочно совершённого платежа необходимо предоставление платёжного документа. Перед обращением убедитесь, пожалуйста, что платёжный документ содержит все обязательные реквизиты, в противном случае перенос или возврат платежа будет невозможен. Если какой-либо из обязательных реквизитов отсутствует — обратитесь за исправлением в организацию, принявшую платёж.

Обязательные реквизиты квитанции

- наименование организации, принявшей платёж

- номер платёжного документа

- дата, время совершения платежа

- получатель платежа — СООО «Мобильные ТелеСистемы»

- номер телефона или номер лицевого счёта

- ФИО (наименование) плательщика

- сумма платежа

- печать и подпись кассира

Обязательные реквизиты чека кассового аппарата

- наименование организации, принявшей платёж

- номер платёжного документа

- дата, время совершения платежа

- получатель платежа — СООО «Мобильные ТелеСистемы»

- номер телефона или номер лицевого счёта

- ФИО (наименование) плательщика

- сумма платежа

Обязательные реквизиты чека платёжного терминала самообслуживания

- наименование организации, принявшей платёж

- номер терминала

- номер платёжного документа

- дата, время совершения платежа

- получатель платежа — СООО «Мобильные ТелеСистемы»

- последние 4 цифры номера банковской карты (в случае оплаты банковской картой) или ФИО (наименование) плательщика (в случае оплаты наличными)

- код авторизации или REF-номер (в случае оплаты банковской картой)

- номер телефона или номер лицевого счёта

- сумма платежа

Обязательные реквизиты электронной версии чека (карт-чека)

- наименование организации, принявшей платёж

- дата, время совершения платежа

- получатель платежа — СООО «Мобильные ТелеСистемы»

- последние 4 цифры номера банковской карты

- код авторизации или REF-номер

- номер телефона или номер лицевого счёта

- сумма платежа

Заверение данного документа подписью и печатью банка не требуется.

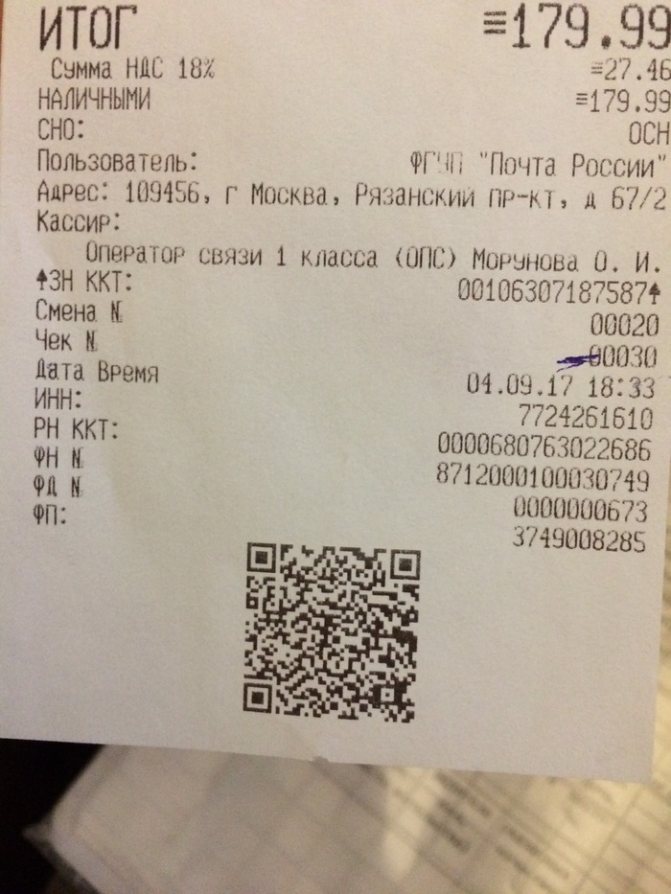

Помогите разобраться. Заполняю анкету в ФМС. Теперь используются новые онлайн чеки. Раньше в квитанциях Почты России писали «Номер квитанции: 0000000» (в моём случае Прод014848). Теперь такой строчки нет. Ключевая информация печатается внизу чека. Теперь номер квитанции это ФД и ФПД? Или может вообще что-то другое?

Найдены возможные дубликаты

Чек № номер чека за смену

ФН – номер фискального накопителя

ФД – номер фискального документа

ФП – фискальный признак

Я вот тоже склоняюсь к этому. ФН – это вроде как уникальный номер аппарата, который выдал чек. ФП – это фискальный признак документа, вроде как какая-то зашифрованная информация по которой можно установить историю именно этого чека. По логике вроде действительно напрашивается ФД№. Написал заодно электронное обращение в Почту России, жду что они ответят.

На почте спросил, у 3-х разных представителей в одном отделении мнения разошлись на совсем разные. В ФМС можно спросить, но если не примут документы, то в следующий раз только через месяц к инспектору запись с подачей исправленных документов. Поэтому пробую сразу узнать

Установление порядка нумерации платежек

Порядок нумерации платежек фиксируется в учетной политике. Не все бухгалтера соглашаются с тем фактом, что такая информация вносится в соответствующий приказ, поскольку она слишком пустячная и не влияет на правильность ведения учета.

Но бывают моменты, когда нумерация корректируется среди финансового года.

Вносить уточнения в положения учетной политики допускается в таких случаях:

- внедряются новые законодательные требования касательно ведения бухучета, вводятся дополнительные федеральные (отраслевые) требования и стандарты;

- предприятие разработало иные методы ведения бухучета, которые улучшают качество отраженной информации.

- условия функционирования компании существенно изменились из-за ее реорганизации или трансформирования направлений работы.

В иных случаях менять порядок нумерации платежек нецелесообразно. До окончания года необходимо придерживаться установленного ранее регламента, а с нового года в положения учетной политики внести один из способов:

- проводить сплошную нумерацию платежек на протяжении нескольких лет (указать, каких или сколько);

- закрепить правило, что их нумерация с нового года должна обновляться.

Второй вариант предпочтительнее. Бухгалтерские программы, которые используются в работе многих предприятий, в начале года обнуляют номера всех документов автоматически.

Ответственность за ошибки и нарушения в нумерации платежных поручений отсутствует. Но будет правильно, если она не хаотичная, а сквозная и нарастающая.

Несоблюдение такого правила опасно тем, что налоговые органы не оставят это без внимания. Хаотичность в нумерации платежек приводит не только к искажению учета документов, но и к ошибочному пропуску операций по переводу денежной массы.

Для недопущения разногласий с проверяющими службами, в компании допускается создание внутреннего документа, в котором все допущенные ошибки и описки фиксируются. К нему прикладываются объяснительные записки работников, занимающихся учетом и составлением платежек.

С помощью платежных поручений компания-плательщик отравляет распоряжение банку перечислить со своего счета указанную сумму получателю. Насколько правильно оформлен этот документ, зависит достоверность в ведении учета. Поэтому все реквизиты платежки, в том числе, и ее номер, должны записываться корректно.

Общая информация

Рассматриваемые определения появились в 2014 году с лёгкой руки Министерства финансов Российской Федерации. По сути, это персонализаторы платежей, которые не только определяют характер и назначение платежа, но и упрощают ведение статистики госструктурами и учреждениями, в чью пользу совершается транзакция.

Поговорим о том, что означают данные аббревиатуры. Итак:

- УИН – Уникальный Идентификатор Начислений. Данный код обязателен для перевода средств бюджетным организациям, которые находятся на гособеспечении. Это может быть родительская плата за детский садик или погашение штрафа, выписанного сотрудником ГИБДД.

- УИП – Уникальный Идентификатор Платежей. Применяется для выполнения денежных переводов, направленных в государственный бюджет, например, налогов, пошлин или страховых взносов.

Разница между этими определениями заключается в том, что УИН присваивается платёжному документу получателем перевода – госорганизацией, в пользу которой делается транзакция. Код не зря называется уникальным, поэтому никогда не повторяется дважды. УИП является именно идентификатором и помогает выделить перевод среди сотен тысяч похожих платежей. Если УИП неизвестен отправителю, поле можно оставлять незаполненным или ставить 0.

Важно! В платёжных извещениях УИП и УИН ставятся в графе 22

Обратите внимание, что указывается только один идентификатор: пересекаться они не должны

Как заполнять

Правила формирования платежки прописаны в положении №383-П и приказе №107н.

Вот как заполнить платежное поручение на оплату товаров, работ, услуг построчно:

- 1 и 2 — наименование документа (платежное поручение) и код бланка по ОКУД — 0401060.

- Строки №3 и 4 отведены под реквизиты документа — номер и дату. Внутренний регистрационный номер платежки не превышает 6 значений, а дата указывается в формате ДД.ММ.ГГГГ.

- 5 (вид платежа) — вносится способ передачи платежки. Для электронного способа это поле оставляют незаполненным либо вписывают значение, указанное банком заказчика.

- 6 — указывается сумма по контракту прописью, а в 7 строке — это же значение в цифровом варианте.

- 8 — полное (краткое) наименование заказчика. Для бюджетного учреждения необходимо вписать номер лицевого счета в органах Казначейства.

- 9 строка — для расчетного счета заказчика, открытого в банке (20-значный расчетный счет организации).

- 10 — вносится полное наименование банка заказчика.

- В 11 поле платежного поручения указывается БИК банка (значение из справочника БИК РФ).

- В 12 — корреспондентский счет (при наличии) банковского учреждения.

- В полях с 13 по 17 необходимо прописать наименование поставщика, его расчетный счет и реквизиты банка.

- В строки 60 и 102 вносят ИНН и КПП заказчика, а в 61 и 103 — аналогичные сведения об исполнителе.

- 18 — это строка для указания вида операции, в этой ячейке всегда проставляют значение «01» (Правила ведения бухгалтерского учета в кредитных и банковских организациях).

- Поля 19, 20 и 23 платежного поручения заполняются только в тех случаях, когда банк требует предоставление дополнительной информации.

- 21 — очередность платежа. Для расчетов с поставщиком очередность — 5 (ст. 855 ГК РФ).

- В поле 24 для отправки денежных средств исполнителю госконтракта прописывается назначение платежа. Оплата или авансирование производится на основании контракта (указывается его номер и дата) по выставленному счету и документам приемки (товарная накладная, акт выполненных работ и проч.). Для расчетной документации необходимо указать все реквизиты. В обязательном порядке отмечается величина НДС. Если товары, работы или услуги не облагаются налогом на добавленную стоимость, то необходимо написать «НДС не облагается».

При формировании платежки на оплату исполнителям по контракту поля 22 (код УИН) и 101 (статус плательщика) не заполняются. Строки 104—110 остаются пустыми при взаиморасчетах с подрядчиками. Эти поля заполняются в том случае, когда заказчику необходимо сформировать платежное поручение в налоговую инспекцию.

Платежное поручение: все что нужно знать о нем

2.6 Положения ЦБ РФ «О порядке осуществления безналичных расчётов физическими лицами в РФ», на основании заявления физического лица может быть сформировано заявление на периодическое перечисление денежных средств банком (см. Долгосрочное платёжное поручение).

4-й экземпляр возвращается плательщику со штампом банка в качестве расписки о приёме платежного поручения к исполнению;

2-й и 3-й экземпляры платёжного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счёт получателя и остаётся в документах дня этого банка, а 3-й экземпляр прилагается к выписке из счёта получателя как основание для подтверждения банковской проводки.

Платёжное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счёта либо определяемый применяемыми в банковской практике обычаями делового оборота.

Общий срок осуществления безналичных расчётов не должен превышать:

- два операционных дня в пределах территории субъекта РФ;

- пять операционных дней в пределах территории РФ.

Платёжное поручение составляется на бланке{amp}amp;#160;— форма 0401060.

После проверки банковским работником правильности заполнения и оформления платёжных поручений на всех экземплярах (кроме последнего), принятых к исполнению платёжных поручений, в поле «Поступление в банк плат» ответственный исполнитель банка проставляет дату поступления в банк платёжного поручения.

Последний экземпляр платёжного поручения, в котором в поле «Отметки банка» проставляются штамп банка, дата приёма платёжного поручения и подпись ответственного исполнителя. Банк, принявший платёжное поручение плательщика, обязан перечислить указанную денежную сумму банку получателя средств для её начисления на счёт лица, указанного в поручении.

Допускается частичная оплата платёжных поручений из картотеки с помощью внебалансового счёта «Расчётные документы, не оплаченные в срок». При частичной оплате платёжного поручения банком используется платёжный ордер (форма 0401066). На лицевой стороне частично оплачиваемого платёжного поручения в верхнем правом углу делается отметка «Частичная оплата».

При частичной оплате по платёжному поручению первый экземпляр платёжного ордера, которым произведена оплата, помещается в документы дня банка, последний экземпляр платёжного ордера служит приложением к выписке из лицевого счёта плательщика. При осуществлении последней частичной оплаты по платёжному поручению первый экземпляр платёжного ордера, которым был произведён этот платёж, вместе с первым экземпляром оплачиваемого платёжного поручения помещается в документы дня.

Оставшиеся экземпляры платёжного поручения выдаются клиенту одновременно с последним экземпляром платёжного ордера, прилагаемым к выписке с лицевого счёта.

Банк обязан информировать плательщика по его требованию об исполнении платёжного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счёта.

Платёжное поручение регистрируется в журнале регистрации платёжных поручений. При этом ему присваивается порядковый номер, который и указывается в соответствующем поле бланка платёжного поручения. Форма журнала регистрации платёжных поручений нормативно не утверждена, поэтому может быть разработана организацией самостоятельно. Целесообразно отражать следующие данные:

- номер по порядку;

- дату выписки платёжного поручения;

- наименование получателя платежа;

- назначение платежа;

- сумму платежа.

Платежные поручения и их нумерация

С помощью платежных поручений происходит безналичный расчет между компанией и ее поставщиками, партерами по бизнесу, обслуживающими предприятиями. Этот документ обеспечивает своевременную оплату налогов и сборов. Он подтверждает движение денег на счету компании. Поэтому учет платежек ведется аккуратно и внимательно.

Нет однозначных правил относительно нумерации этих расчетных документов. Установлено только, что номер должен включать лишь цифры и не равняться нулю. Нумерация платежных поручений с нового года обнуляется, и отсчет проводится заново.

Когда номер платежки содержит больше трех цифр, в конце не должны стоять три нуля. Это объясняется тем, что при прохождении платежей через систему расчетно-кассовых центров банка, бумаги идентифицируются по «000», и может произойти сбой. Поэтому банки, получив платежку с номером, который заканчивается тремя нулями, добавляют дополнительную цифру, а не возвращают обратно компании для исправления недочетов.

Как заполнить платежки при уплате налога за третьих лиц

Налоговики дают такие разъяснения по заполнению платежек при уплате налога за третьих лиц:

«ИНН» плательщика —значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

В случае отсутствия у плательщика — физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»). При этом необходимо в поле «Код» указать Уникальный идентификатор начисления (индекс документа);

- «КПП» плательщика — значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей бюджетную систему Российской Федерации исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывают ноль («0»);

- «Плательщик» — информация о плательщике, осуществляющем платеж:

- для юридических лиц — наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

- для индивидуальных предпринимателей — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»;

- для физических лиц — фамилию, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации.

«Назначение платежа»:

— ИНН и КПП лица (для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств, физических лиц только ИНН), осуществляющего платеж. Данная информация указывается первой в реквизите «Назначение платежа». Для разделения информации об ИНН и КПП используется знак «//»; Для выделения информации о плательщике от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»;

— наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется (для индивидуального предпринимателя — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»), для физических лиц — фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства).

В поле «101» — «Статус плательщика» пишут статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

При исполнении обязанности:

- юридического лица — «01»;

- индивидуального предпринимателя — «09»;

- нотариуса, занимающийся частной практикой — «10»;

- адвоката, учредивший адвокатский кабинет — «11»;

- главы крестьянского (фермерского) хозяйства — «12»;

- физического лица — «13».