Товарная накладная по форме торг-12 2021 года: скачать бесплатно бланк и образец заполнения тн в excel, word, pdf

Содержание:

Что за форма ТОРГ-12

В постановлении Госкомстата № 132 от 25.12.1998 указано, что такое ТОРГ-12 — унифицированный бланк, который часто применяется организациями для оформления товарно-материальных ценностей (ТМЦ), измеряемых в штуках или весе. Руководитель организации вправе использовать не только ТОРГ-12, но и другие формы накладных документов (см. 402-ФЗ «О бухучете» от 06.12.2011).

Первичная учетная форма по ОКУД 0330212 входит в альбом унифицированных бланков из постановления Госкомстата № 132. С вступлением в силу закона 402-ФЗ бухгалтерам не обязательно использовать унифицированную форму. Достаточно того, чтобы документ содержал весь перечень обязательных реквизитов, поименованных в законе.

Но ТОРГ-12 настолько удобна, что многие предприниматели используют эту товарную накладную по нескольким причинам:

- она привычна и понятна;

- отвечает требованиям нормативных актов;

- в случае необходимости товарная накладная послужит основанием при решении спорных ситуаций, например, претензий к качеству приобретенного товара (закон № 2300-1 «О защите прав потребителей» от 07.02.1992);

- подтверждает факт получения или отгрузки товара (ст. 458 ГК РФ);

- является обоснованием принятия НДС;

- служит подтверждением истечения гарантийного срока (закон № 2300-1) и т. д.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно организовать хранение товаров на складе.

Для чего используют бланк расходной накладной

Каждое движение ТМЦ должно быть документально обусловлено, чтобы имелась возможность обеспечивать достаточный уровень контроля. Это возможно благодаря оформлению расходной накладной. Документ визирует отпуск продукции, а также является базой для составления бухгалтерских проводок, в частности, для списания ТМЦ с учета. Отсюда вытекает приоритетное назначение накладной – помощь в организации бухучета компании.

Рассматриваемая накладная может применяться также в ходе оформления возврата продукции продавцу, например, в тех обстоятельствах, когда при продаже, либо уже после приобретения, потребителем был выявлен брак. Также возврат посредством накладной уместно оформлять в обстоятельствах, когда покупателю была доставлена продукция в неполной комплектации или в испорченном состоянии.

Для чего используется документ?

Главное предназначение бланка формы ТОРГ-12 заключается в том, чтобы документировать факт продажи товара другой организации

Благодаря наличию такой бумаги, продавец принимает в расчет оставшееся количество изделий на складе, а покупатель берет во внимание, в каком количестве груз поступил

Правильно заполненные бланки ТОРГ-12 применяются при транспортировке различных изделий. Опираясь на них, со счета предприятия списываются отпущенные материальные ценности.

Приходная накладная – это документ, прилагающийся к транспортируемому грузу. На основании бланка совершается передача и поступление ценностей, а позже, оприходование товара — зачисление денежных средств. Это поступление должно подлежать регистрации. Процедура проводится совместно с оформлением первичной документации, таковым и приходится бланк ТОРГ-12.

Составляется бумага в момент покупки клиентом товара. На основании зафиксированной отчетности происходит оформление и доставка изделий покупателю.

На каком этапе отгрузки товара формируется накладная

Накладная составляется непосредственно в момент совершения сделки.

Поскольку на ее основе проходят бухгалтерские проводки, к ее заполнению следует относиться очень внимательно. В частности нежелательно допускать в накладной какие-то ошибки и неточности, делать исправления.

И уж совсем нельзя вносить в бланк недостоверные или заведомо ложные сведения – при вскрытии таких фактов контролирующими органами, ответственные лица или даже организация могут понести серьезное административное наказание, в виде крупных штрафов.

Также следует иметь ввиду, что в некоторых случаях накладная может обрести статус юридически значимого документа – когда какая-либо из сторон в силу каких-то неблагоприятных обстоятельств надумает обратиться в суд.

Товарная накладная ТОРГ-12

Если товарная накладная оформляется по общепринятой форме ТОРГ-12.

ТОРГ-12 утверждена Постановлением Госкомстата России № 132 от 25.12.1998 г. и найти ее можно в Альбоме унифицированных форм первичной учетной документации по учету торговых операций. Оформляется она при отпуске ТМЦ на сторону, причем делать это можно как в бумажном, так и в электронном формате (здесь опять же понадобиться электронная подпись).

Документ заполняется также в двух экземплярах – по бумажке на каждую из сторон сделки. Подписывается ТОРГ-12 руководителем компании, главбухом или уполномоченным лицом (на него должна быть оформлена доверенность).

Теперь немного о правилах заполнения. Отметим следующее:

- ТОРГ-12 следует заполнять или в момент отгрузки, или уже по ее окончанию (налоговая требует, чтобы сроки отгрузки в накладной соответствовали реальным);

- Если вы выставляете на покупателя счет-фактуру (актуально для тех, кто платит НДС), то учтите, что сведения о грузоотправителе и перечне отпускаемых позиций в этих двух документах должны быть идентичны;

- В графах «Организация-грузоотправитель», «Грузополучатель», «Поставщик», «Плательщик» указываются название и реквизиты сторон;

- В графе «Основание» прописываются реквизиты документа, на основании которого совершается отгрузка (обычно это либо подписанный ранее договор поставки, либо счет);

- Табличная часть заполняется информацией об отгружаемых ценностях (наименование, код (если есть), ед. измерения, количество, вид упаковки, масса, цена, сумма без НДС, сам НДС, сумма с НДС). В нижней строки подсчитываются итоги.

- Если вы не являетесь плательщиком НДС, то в графе «НДС, ставка, %» указываете «Без НДС», а в графе «НДС, сумма, руб.» ставите нули.

- В форме проставляются подписи всех уполномоченных лиц, проставляются печати сторон.

- Если к накладной есть какая-то дополнительная документация (например, паспорта на товар), то она считаются приложением: в накладной надо прописать число ее листов.

На практике часто за товарами приезжает водитель покупателя и забирает его на основании доверенности. Тогда в графе «Груз принял» указываются данные водителя, а выше прописываются реквизиты доверенности, в графе «Груз получил» расписывается уже кладовщик покупателя, после получения товара на складе.

Образцы серии ТОРГ 2021 — 2018

На практике предприятия очень часто пользуются расходными накладными серии ТОРГ:

- 12 – для передачи товаров, сырья, оборудования и других имущественных объектов контрагенту (любому юридическому лицу или реже частным лицам);

- 13 – для передачи ценностей в пределах одного предприятия (как в пределах одного склада, так и между разными обособленными подразделениями);

- 14 – для фиксирования факта отпуска малыми предприятиями, занимающимися мелкорозничной торговлей.

Они имеют сходную форму, но немного отличаются отдельными графами, поскольку применяются в разных ситуациях.

ТОРГ 12

На самом деле с 2013 года единую, ранее действующую форму отменили. Однако многие предприятия продолжают пользоваться прежним старым бланком, что совершенно не противоречит закону. Документ составляется при реализации товаров покупателю. При этом чаще всего покупателем выступает юридическое лицо, хотя допустимо использовать форму и при отпуске физическим лицам.

При заполнении граф важно понимать, что она впоследствии будет использоваться в бухгалтерском учете. Поэтому даже отсутствие одного сведения и она уже будет недействительной, что может повлечь санкции в случае обнаружения недостатка при проверке:

- название и дата составления;

- название компании;

- наименование;

- натуральное и денежное измерение единиц;

- должности отпустившего и принявшего лица;

- подписи, расшифровки подписей;

- печать компании.

В шапке указывается порядковый номер документа, а также:

- В графе «Грузоотправитель» приводится название компании, осуществившей отправку груза. Обычно в роли этой компании выступает сам поставщик, поэтому содержание соответствующих сведений дублируется.

- Сведения о структурном подразделении записываются только в тех случаях, если товары были отправлены из обособленного подразделения поставщика.

- В графе «Грузополучатель» приводятся реквизиты компании, получившей груз.

- В графе «Плательщик» – реквизиты компании, оплатившей покупку: контактные данные, юридический адрес, реквизиты банковского счета и название банка, ИНН, БИК.

- Код вписывается в соответствии с классификатором ОКПО.

- В строке «Основание» обычно приводится формулировка «Договор», а также допускается «Счет».

- По виду операции обычно ничего не вписывают, но если в компании принята внутренняя классификация видов хозяйственных операций, приводят соответствующую формулировку.

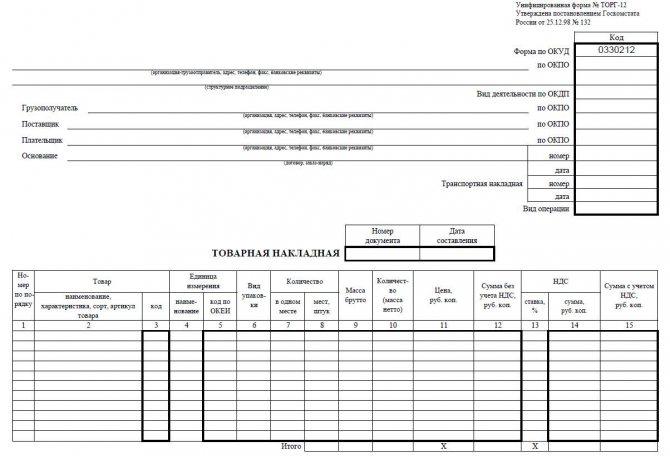

Правила оформления списка товаров описаны в таблице.

| столбцы | как заполнять |

| 1 | порядковые номера в списке |

| 2 | полное название позиции в соответствии с номенклатурной системой, принятой в компании, а также характеристики (сорт, артикул, марка – приводятся через запятую) |

| 3 | поле обычно остается пустым (или можно поставить прочерк), однако если по самому названию позиции невозможно однозначно выделить тот или иной объект, то приводят дополнительно и код |

| 4,5 | единицу измерения прописывают в виде кода по системе ОКЕИ |

| 6 | в большинстве случаев здесь ставится прочерк, реже указывается «деревянный ящик», «картонная упаковка» и т.п. |

| 7,8 | обычно в этом поле тоже ставится прочерк, а общее количество прописывается в 10 строке |

| 9 | массу брутто нужно указывать только при необходимости, в большинстве случаев графу также прочеркивают |

| 10 | здесь указывается общее количество всех отпущенных товаров в тех единицах измерения, которые приняты |

| 11 | здесь приводится точная цена одной единицы без учета НДС |

| 12 | здесь приводится цена за всю партию, без учета НДС |

| 13,14 | приводятся размер НДС и ставки |

| 15 | здесь указывается сумма всей партии с учетом НДС |

В результате указывают суммарные количества:

- записей (строк);

- мест;

- массы груза;

- массы;

- стоимость.

Подписывают:

- главный бухгалтер;

- сотрудник, который разрешил отпуск;

- сотрудник, который непосредственно осуществил отпуск имущества.

ТОРГ 13

Расходная накладная этой формы отправляется во всех случаях, когда товар перемещается в пределах одной компании – например, переходит из зоны ответственности одного сотрудника в зону ответственности другого или просто меняет место расположения. Порядок оформления по сути одинаковый.

ТОРГ 14

Эта форма документа используется для тех случаев, когда на продукцию не оформляются товарные отчеты:

- продавцы в лотках;

- с тележек;

- с разносов;

- прочие мелкие торговые точки.

На каком этапе отгрузки товара формируется накладная

Накладная составляется непосредственно в момент совершения сделки.

Поскольку на ее основе проходят бухгалтерские проводки, к ее заполнению следует относиться очень внимательно. В частности нежелательно допускать в накладной какие-то ошибки и неточности, делать исправления.

И уж совсем нельзя вносить в бланк недостоверные или заведомо ложные сведения – при вскрытии таких фактов контролирующими органами, ответственные лица или даже организация могут понести серьезное административное наказание, в виде крупных штрафов.

Также следует иметь ввиду, что в некоторых случаях накладная может обрести статус юридически значимого документа – когда какая-либо из сторон в силу каких-то неблагоприятных обстоятельств надумает обратиться в суд.

Общие моменты ↑

В российском законодательстве торговая деятельность, касающаяся приобретения и продажи товаров для использования их в предпринимательской деятельности, определяется как оптовая торговля.

Таковая базируется на переходе прав собственности на товарные ценности от продавца к покупателю, что рассматривается как реализация товара с точки зрения налогообложения.

В бухучете выручка отображается в момент отгрузки, независимо от времени оплаты покупателем. По бухгалтерскому законодательству всякий факт хозяйственной деятельности должен подтверждаться оправдательными документами.

Таковые выступают в роли учетной документации, на основании которой ведется бухучет. По п.2 ст.9 ФЗ №129 от 21.11.1996 (новая редакция ФЗ №402) допустимо употребление двух вариантов первичной документации:

| Составленной по формам | Приведенным в альбомах унифицированных форм |

| Составленной по независимо разработанным формам | При отсутствии типовых аналогов |

Нужно учитывать, что формы, созданные самостоятельно, принимаются к учету при наличии таких реквизитов:

- название документа;

- дата создания;

- название организации, составившей документ;

- суть хозоперации;

- натуральные и денежные измерители хозоперации;

- должности ответственных лиц и личные их подписи.

На основании таковой продавец списывает товар, а покупатель – принимает его к учету. То есть форма является одновременно и расходной, и приходной накладной.

Но организация вправе использовать и самостоятельно созданную форму расходной накладной при присутствии в оной обязательных реквизитов.

Что это такое

Накладной именуется первичный учетный документ в бухучете. С его помощью осуществляется отгрузка товаров и их доставка от продавца к покупателю.

При этом унифицированной формы как таковой не предусмотрено. Термин «расходная накладная» широко распространен, но при этом данный документ различен, в зависимости от обстоятельств.

Составляет расходную накладную материально ответственное лицо, отпускающее товар, в двух экземплярах – по одному для каждой стороны сделки.

Для чего она нужна

Содержание расходной накладной зависит от вида осуществляемой операции. При использовании унифицированных бланков использоваться могут следующие бланки:

| ТОРГ-12 | Представляет собой товарную накладную, которая употребляется при продаже ценностей стороннему предприятию |

| ТОРГ-13 | Является видом накладной на внутреннее передвижение |

| ТОРГ-14 | Это расходно-приходная накладная, применяемая в мелкорозничной торговле |

Основное назначение расходной накладной это отображение точного количества отпускаемых (реализуемых) товаров, их общей стоимости и цены за одну товарную единицу.

Данные сведения необходимы для достоверного отображения в учете продавца продажи товара. Покупатель на основании накладной принимает приобретенный товар к учету.

Нормативная база

Российское законодательство весьма поверхностно регламентирует документооборот с использованием расходных накладных.

По п.2.1.2 этого документа передвижение товара от продавца к покупателю сопровождается товаросопроводительными документами и в частности, накладными – расходными и приходными.

Для составления первичной документации по учету используется ряд унифицированных форм, принятых Госкомстатом.

Тем не менее, многие организации стараются придерживаться законодательно определенных форм и по-прежнему используют унифицированные формы.

Признакам расходных накладных на данный момент отвечают две унифицированные формы – ТОРГ-12 и ТОРГ-14.

Порядок заполнения документа

Единой формы РН не имеет, но при этом её заполнение регулируются общими правилами для заполнения документов первичного учёта, фиксирующих хозяйственные операции.

Она должна заполняться только материально ответственным работником организации, реализующей ТМЦ, в двух экземплярах, один из которых остаётся у продавца, второй передаётся материально ответственному лицу покупателя, действующему на основании доверенности.

Условно РН делится на три части:

- Вводная, в которой указываются: наименование организации;

- юридический адрес и телефон;

- счет в учреждении банка;

- индивидуальный налоговый номер;

- номер и дата договора;

- наименование склада, его адрес;

- номер и дата выписки.

- Основная: перечень (номенклатура) отпускаемых ТМЦ с указанием их идентифицирующих признаков – наименования, вида, марки, фракции, количества, цены, стоимости по каждой позиции.

-

Итоговая:

- общая сумма переданного ТМЦ;

- данные о материально ответственных работниках с указанием их должности, фамилии, имени, отчества, даты отгрузки (передачи);

- данные о сотруднике, принимающей организации – должность, ф. и. о., номер и дата доверенности;

- личные подписи и печати.

За основу расходной накладной берут унифицированные формы ТОРГ-13 или ТОРГ-14. ТОРГ-13 – накладная на внутреннее перемещение, передачу товаров, тары. ТОРГ-14 – расходно-приходная накладная.

С 1 января 2013 г. отменено обязательное ведение всех первичных учетных регистров в организациях.

Поступление, перемещение и отпуск ТМЦ оформляются в количественном и стоимостном выражении. Порядок оформления определяется и устанавливается субъектом предпринимательства самостоятельно в составе применяемой системы учетной документации для регистрации хозяйственных операций.

В случае использования не унифицированной формы, бланк РН обязательно должен быть утвержден приказом руководителя организации об учётной политике.

Учётной политикой для целей налогообложения являются закрепляемые в приказе руководителя обязательные для организации правила, в соответствии с которыми налогоплательщики обобщают информацию о подлежащих налогообложению операциях в течение налогового периода для определения налоговой базы по конкретному налогу.

Расходная накладная заверяется подписями и печатями обоих участников сделки. Без подписей уполномоченных лиц и печатей РН является недействительной.

При оформлении накладных необходимо учитывать, что подпись уполномоченного лица удостоверяться печатью и не проставляться с помощью факсимиле. Заполнению подлежат все реквизиты накладной, идентифицирующие переданный товар, его количество и стоимость.

В случае использования дефектной РН стоимость ТМЦ по ней будет исключена из состава валовых расходов при проверке налогового органа, что приведёт к начислению дополнительных обязательств по уплате налогов и применению штрафных санкций.

Если вы интересуетесь другими видами накладных, то предлагаем прочитать о ТТН, требовании-накладной, УПД, приходной, транспортной, возвратной, на отпуск товара и материалов на сторону.

Порядок заполнения

Далее предлагаем рассмотреть правила заполнения ТОРГ 12. В верхней части акта указываются основные реквизиты компании поставщика

Важно отметить, что рассматриваемый документ подготавливается в двух экземплярах. Это означает, что оба акта должны иметь одинаковый регистрационный номер

Также следует отдельно рассмотреть порядок указания даты составления. Как правило, в этом поле указывается день заключения договора.

После заполнения шапки, заполнителю следует перейти к разделу «Отправитель груза». Здесь указываются все сведения о компании, которая выступает в качестве продавца. Нужно отметить, что многие люди неправильно заполняют данный акт, указывая сведения о продавце в разделе «Поставщик». Согласно установленному порядку, этот раздел заполняется только при участии третьей стороны в лице транспортной компании. То же самое можно сказать о пункте «структурный отдел». Данный пункт чаще всего остается пустым.

В разделе «Получатель груза» указывается информация о фирме, выступающей в качестве клиента. Следует отметить, что при участии в сделке третьих лиц, которые берут на себя обязательства по временному хранению груза, в данном разделе указывается информация об этой компании. В такой ситуации, реквизиты клиента указываются в пункте «Плательщик». В графе «Реквизиты» указывается информация о компании, выступающей в качестве продавца. В этом разделе фиксируется название компании, её юридический адрес, номер факса и телефона.

Давайте рассмотрим, как заполнить товарную накладную. Нужно отметить, что приведенный ниже порядок может использоваться как при заполнении горизонтальных, так и вертикальных бланков. В разделе, где указываются реквизиты каждого участника сделки, имеется специальное поле для фиксации кода ОКПО. Как правило, данный раздел остается незаполненным. В первую очередь заполняется пункт «основание». Здесь необходимо подчеркнуть слово «счет» или «договор». Раздел «вид операции», как правило, остается незаполненным.

В рассматриваемом акте содержится таблица, куда вносится информация о передаваемых товарно-материальных ценностях. Этот раздел именуется списком товарных групп. В столбце «П.П» фиксируется порядковый номер товара. В следующем столбце указывается название товара. В данную графу может быть внесена информация о сортности продукции, потребительских свойствах, а также зафиксирован артикул. Нужно отметить, что при использовании артикулов в товарообороте компании, заполняющему лицу следует заполнить каждый раздел.

Нужно обратить внимание на то, что столбец «код» не должен заполняться. Данное поле используется для указания дополнительных сведений к названию товарно-материальных ценностей

Как правило, этот раздел заполняется только в том случае, когда поставщику отправляется груз, который невозможно идентифицировать без этой отметки. В четвертом и пятом столбце указываются единицы измерения.

В шестом столбце указывается «вид упаковки». Этот раздел редко заполняется, а в самом поле ставится прочерк. Седьмой, восьмой и девятый столбцы накладной также остаются незаполненными. С десятого по двенадцатый столбец указывается общее количество отправляемых ценностей, стоимость одной единицы товара и общая цена сделки. В следующих столбцах указывается ставка налогообложения и общая стоимость товаров с учетом налога на добавочную стоимость. В последнем столбце указывается общая сумма сложения предыдущих значений.

Товарная накладная, образец заполнения:

Накладную ТОРГ-12 составляет продавец

Контролирующие органы уделяют повышенное внимание второй части рассматриваемого документа. Это означает, что перед заполнением бланка, заполнителю следует тщательно проанализировать всю информацию

Как показывает практика, графы, для фиксации информации о приложениях к товарной накладной, остаются незаполненными. Заполнитель оставляет пустыми следующие графы:

- «Масса груза»;

- «Всего мест»;

- «Приложение».

Компания, выступающая в качестве поставщика, заполняет только раздел «отпущено». В этом поле фиксируется размер денежных средств, полученных путем заключения сделки. Рассматривая пример заполнения «ТОРГ-12» следует отдельно упомянуть о порядке заполнения раздела «подписи лиц». Данный раздел состоит из трех пунктов, которые заполняются лицами, имеющими необходимые должностные полномочия. Первым лицом, является работник, разрешивший отпуск товарно-материальных ценностей. Во второй графе указывается информация о работнике бухгалтерского отдела, который составил всю необходимую документацию. В третьем пункте указывает должность работника склада, который отпустил груз.

Обозначения накладных на других языках[1]

Обозначения накладных на других языках, кроме английского:

- Испанский: factura f , declaraciónf , guíaf … (Большой испано-русский и русско-испанский словарь)

- Итальянский: bolla di consegna; lettera di vettura; bolletta di accompagnamento (на автотранспорте)… (Большой итальяно-русский и русско-итальянский словарь)

- Немецкий: Faktura… Lieferschein; Frachtbrief (железнодорожная и т. п.)… (Большой немецко-русский и русско-немецкий словарь)

- Французский: facture f ; récépissém , lettref de voiture (при гужевом транспорте); déclarationf d’expédition (по железной дороге)транспортная накладная lettre de voiture (или de transport), récépissé du transporteur товарная накладная lettre de voiture;… (Большой французско-русский и русско-французский словарь), Bon de livraison

Порядок формирования

В физическом (бумажном) варианте создать расходную накладную по шаблону не составляет большого труда. Но в профессиональной бухсреде популярны программные версии 1С. Актуализируется вопрос, как провести эту работу в программе.

Пример пошаговой инструкции для создания нужного документа в 1С 8.2:

- Открываем главное меню и отмечаем раздел «продажа».

- Выбираем пункт «Реализация товаров и услуг».

- Дальше отмечаем тип операции и вписываем оставшиеся данные: информация о получателе, месте отгрузки и договоре поставок.

- Следующая после этого табличка пополняется информацией о реализуемых имущественных ценностях (с количеством) и номенклатуре. Расчет будет произведен автоматом.

- Указываем дополнительные сведения при необходимости.

- Далее кликаем по кнопке «записать».

- Остается воспользоваться опцией распечатки.

Сохранение отражается в соответствующем журнале.

Для максимальной оптимизации различных рутинных операций и процессов компании можно подобрать софт от «Клеверенс». Подходящее решение для бизнеса вы найдете у нас на сайте. Например, такой софт как «Склад 15» поможет автоматизировать рутинные складские операции — приход, подбор заказа, инвентаризация, работа с ячейками и т. д. Используется совместно с терминалами сбора данных, где есть встроенные сканеры штрихкода.

В каких случаях выписывается?

Этот документ применяется только в том случае, когда отпускающее и принимающее подразделения действительно находятся на значительном территориальном удалении друг от друга. В противном случае рекомендуется использовать другие формы документов, также отражающих движение товарно-материальных ценностей.

Накладную на отпуск материалов на сторону рекомендуется использовать в том случае, когда при перемещении ТМЦ не происходит реализации (для этих целей обычно используют товарную накладную ТОРГ-12). Эта операция может иметь место как внутри одной организации, так и между двумя разными предприятиями по предварительному соглашению. Такими перемещениями ТМЦ является передача их на ответственное хранение или передача давальческого сырья.

При передаче товаров и других ТМЦ на ответственное хранение

Материальные ценности, передаваемые без перехода на них права собственности, но с обязанностью получателя обеспечить их сохранность, считаются имуществом на ответственном хранении.

Передача ТМЦ на ответственное хранение сопровождается оформлением договора хранения и накладной.

По окончанию срока хранения материальные ценности возвращаются обратно. На возврат оформляется аналогичный документ, только теперь уже получатель является отправителем.

Для давальческого сырья

Давальческое сырье — это материалы, которые получены от заказчика для переработки или изготовления продукции.

При этом ТМЦ принимаются без оплаты их стоимости и организация-исполнитель обязана вернуть их в переработанном виде заказчику в полном объеме (абз.2 п.156 Методических указаний по бухгалтерскому учету материально-производственных запасов).

Итоги

Итак, мы разобрались с азами, как сделать товарную накладную своими руками. Кроме умения корректно составлять ТН, необходимо знать, как и сколько ее сохранять. Так как накладные относятся к бухгалтерской «первичке», хранить их необходимо на предприятии не менее 5-ти лет. Электронную накладную ТОРГ-12 нужно сберегать на специально отведенном для этих целей компьютере. Маститые субъекты хозяйствования отправляют «первичку» на специальный сервер или в облачное хранилище. В любом случае, товарные накладные следует бережно хранить, чтобы по требованию иметь доступ к бухгалтерской документации.