Андеррайтинг

Содержание:

Андеррайтинг в банковской сфере

В банке данная процедура включает оценку рисков от решения о выдаче займа или от заключения соглашения. Основными направлениями системы анализа возможного клиента являются:

- оценка доходности клиента;

- обзор истории кредитования;

- оценка предлагаемого в залог по ссуде имущества.

По итогам проверки банк дает согласие на кредитование, отказывает в нем или решает выдать ссуду на условиях, отличающихся от запрашиваемых клиентом.

Андеррайтинг подразделяется на автоматический (скорринг) и индивидуальный. В первом варианте автоматизированная проверка платежеспособности выполняется путем внесения данных о клиенте в специальную программу. Балльная система упрощенной проверки используется при потребительском кредитовании и небольших запрашиваемых суммах. Второй способ используют при выдаче крупных кредитных сумм после проверки информации о клиенте несколькими банковскими подразделениями (кредитным, юридическим, службой безопасности).

На андеррайтера в банке ложится большая ответственность. Ведь в случае неправильной оценки возможных рисков организация может не только не получить прибыль, но и не вернуть выданные деньги.

Андеррайтинг ценных бумаг

Андеррайтинг ценных бумаг

Когда компания-эмитент хочет выпустить акции, облигации или другие ценные бумаги, обращающиеся на бирже, она привлекает андеррайтеров для управления этим длительным и сложным процессом.

Перед началом процесса предложения ценных бумаг потенциальным инвесторам, ведущий андеррайтер и эмитент определяют тип предложения, объем и другие параметры эмиссии. После определения структуры предложения, ведущий андеррайтер обычно собирает синдикат андеррайтеров, которые будут помогать в процессе эмиссии ценных бумаг и брать на себя часть рисков. Синдикат – это группа инвестиционных банков и брокерских домов, которые обязуются продать определенный процент от общего объема эмиссии.

Договор с синдикатом андеррайтеров может быть двух типов:

- «Твердое обязательство» (англ. Firm commitment) – андеррайтер или синдикат андеррайтеров обязуются приобрести за свой счет все ценные бумаги, которые не смогут разместить среди потенциальных инвесторов. Весь риск размещения ценных бумаг ложится на андеррайтеров. Андеррайтеры, заключившие с эмитентом договор «Твердого обязательства», гарантируют эмитенту получение всей выручки от размещения ценных бумаг, так как фактически будут обязаны выкупить весь объем эмиссии, если не нашлось потенциальных инвесторов, желающих поучаствовать в IPO.

- «Максимальные усилия» (англ. Best efforts) – андеррайтеры размещают максимально возможное количество ценных бумаг среди инвесторов. Оставшийся пакет ценных бумаг возвращается эмитенту. В случае заключения договора «Максимального усилия», андеррайтеры снимают с себя риск неразмещения части или всего объема эмиссии.

Проспект эмиссии

После того, как собран синдикат андеррайтеров, эмитент подает в Центробанк проспект эмиссии ценных бумаг. Федеральный закон «О рынке ценных бумаг» требует раскрытия в проспекте эмиссии всей существенной информации об эмитенте. Проспект эмиссии должен содержать:

- Описание бизнеса эмитента;

- Информация об основных акционерах;

- Список ключевых фигур компании;

- Зарплаты и премии ТОП-менеджеров компании;

- Финансовая информация за последние три года;

- Описание планируемых расходов компании после проведения IPO.

Road Show

Road Show

После регистрации проспекта эмиссии ценных бумаг андеррайтер приступает к маркетинговому этапу. Маркетинговый этап обычно включает в себя Road Show, которое представляет собой серию презентаций, проводимых андеррайтером и ключевыми руководителями эмитента среди потенциальных инвесторов (банки, ПИФы, брокерские дома и крупные инвесторы) по всей стране.

Презентация дает возможность потенциальным покупателям задать вопросы руководству компании. Если покупателям нравится предложение, они проявляют интерес к инвестированию денежных средств. Это называется подпиской. Поскольку на данном этапе цена предложения окончательно не утверждена, покупатели подписываются на определенное количество акций. Этот процесс позволяет андеррайтеру определить, является ли предполагаемая цена справедливой.

Определение окончательной цены размещения ценных бумаг является одной из самых важных обязанностей андеррайтера. Во-первых, окончательная цена определяет сумму, которую получит эмитент от IPO. Во-вторых, точная оценка позволит андеррайтеру реализовать весь объем ценных бумаг. Поэтому эмитент и андеррайтер работают в тесном сотрудничестве, чтобы максимально точно определить цену размещения ценных бумаг. Как только достигнуто соглашение о цене и зарегистрировано в Центробанке, андеррайтер звонит подписчикам, чтобы подтвердить их заказы. Если спрос особенно высок, андеррайтер и эмитент могут повысить цену и подтвердить ее со всеми подписчиками.

Размещение ценных бумаг

После того, как ценные бумаги размещены среди подписчиков, они попадают на биржу. Обычно андеррайтер (по договору с эмитентом) поддерживает определенное время курс ценных бумаг, не допуская сильных колебаний. Если котировки начинают резко отклоняться от цены размещения, андеррайтер покупает или продает ценные бумаги из своих запасов, стараясь сгладить колебания цены.

https://youtube.com/watch?v=1HYAgy-ytXk

Цели и принципы

В имущественном страховании целями андеррайтинга является анализ страховых рисков, принятие решения о целесообразности их страхования, определения величины страхового возмещения и страховой премии; разработка стратегии защиты от финансовых рисков страховой компании; разработка методики, которая позволит снизить общий уровень рисков компании, не навредив при этом ее рентабельности. Исходя из этого, главная задача андеррайтинга — установить такие условия страхования для клиентов, при которых страховщик не потеряет прибыль, но будет максимально защищен от рисков значительных потерь вследствие наступления страховых случаев. Андеррайтинг должен быть построен на следующих принципах:

-

Последовательность. Андеррайтинг включает в себя:

- исследование объекта страхования;

- определение рисков;

- определение наличия страхового интереса у страхователя;

- определение максимальной страховой суммы;

- определение дополнительных условий договора (включение франшизы, осуществление неполного страхования);

- определение тарифа и страховой премии на основе проведенного анализа.

- Независимость. Андеррайтера необходимо мотивировать таким образом, чтобы он максимально качественно оценивал возможные риски и подбирал наиболее правильную программу страхования;

-

Объективность. Бизнес-процесс должен основываться сразу на нескольких источниках:

- информация от страхователя;

- проведение экспертизы;

- предыдущий опыт андеррайтера и т.д.

- Всесторонность. При анализе необходимо учитывать все имеющиеся факторы, в том числе и сугубо индивидуальные, присущие конкретно взятому страхователю;

- Креативность. В процессе деятельности андеррайтер рано или поздно столкнется со сложными страховыми рисками, которым трудно дать математическое выражение вероятности наступления. В данном случае андеррайтер должен проявить недюжинность своего мышления и дать заключение по риску, основываясь на собственном опыте и ощущениях;

- Непрерывность. Андеррайтер должен регулярно следить как за изменением вероятности наступления страховых рисков в целом, так и за изменениями, касающимися отдельно взятого объекта имущественного страхования;

- Преемственность. При осуществлении своей деятельности андеррайтер должен пользоваться опытом прошлых лет. В том числе собственным опытом и опытом своих коллег.

Андеррайтер должен быть нацелен на конечный результат, и, как уже указано выше, его задача заключается в минимизации рисков СК за счет разработки наиболее правильного подхода страхования отдельных рисков. В связи с этим, не рекомендуется выплачивать андеррайтерам премию на основе процента от заключенных договоров (тогда андеррайтеры будут стремиться к разработке максимально лояльных условий для страхователей, чтобы увеличить общее количество страховых договоров). Премию лучше выплачивать, ориентируясь на более сложную систему, когда андеррайтер будет получать прибыль исходя из разницы уплаченной клиентами страховой премии, и выплаченной им сумме страхового возмещения.

Литература

- Новый экономический словарь / Под редакцией А. Н. Азрилияна — М.: Институт новой экономики, 2006.

- Архипов А. П. Андеррайтинг в страховании. Теоретический курс и практикум. Учебное пособие — Москва: ЮНИТИ-ДАНА, 2007.- 240 с., ISSN: 978-5-238-01145-5

- Шинкаренко И. Э. «Андеррайтинг как конкурентное преимущество», журнал «Страховое дело» № 3, 2004

- Шинкаренко И. Э. Методическое пособие «Андеррайтинг в имущественном страховании: методология практической работы», Москва, Изд. Регламент, 2008

- Шинкаренко И. Э. «Андеррайтинг: излишество или необходимость?», журнал «Управление в страховой компании» № 2, 2009

Процедура андеррайтинга

На этапе андеррайтинга рассматривается вопрос, готов ли банк предоставить клиенту кредит и если да – то на каких условиях. В случае скоринговой оценки заявки возможно только или одобрение, или отказ – результат зависит от степени соответствия данных критериям скоринга.

Индивидуальный андеррайтинг используется при одобрении залоговых и существенных кредитов: ипотечном кредитовании, автокредитовании, крупных потребительских кредитах физических лиц, а также при кредитовании юридических лиц.

При индивидуальном рассмотрении процедура выдачи кредита следующая:

- кредитный менеджер принимает документы и отправляет их в службу безопасности для проверки клиента,

- при согласовании со службой безопасности документы поступают в кредитный отдел на рассмотрение,

- кредитный специалист анализирует поступившие документы и готовит заключение о возможности или невозможности выдачи займа и подписания кредитного договора,

- экспертное заключение рассматривается кредитным комитетом, где принимается окончательное решение по заявке,

- при положительном решении клиент приглашается в банк для получения средств и подписания документации.

При необходимости и при нестандартных условиях на любом из этапов рассмотрения заявки могут привлекаться и другие подразделения (например, юридическая служба – для оценки правовых рисков, финансовая служба – для оценки экономического эффекта др. ).

Индивидуальный андеррайтинг предполагает:

Проверку достоверности данных

Кредитный эксперт изучает предоставленные документы на предмет фальсификации, корректности заполнения анкеты, проверяет паспорт гражданина на предмет действительности и тд. В случае сомнений специалист может обратиться за помощью к службе безопасности,

Оценку текущих расходов и обязательств

В обязательном порядке производится расчет соотношения имеющихся обязательств к трудовому доходу. Если сумма обязательств превышает уровень доходов (в каждом банке свой коэффициент), то кредит не будет выдан на заданных условиях

При анализе бюджета принимаются во внимание не только доходы с основного места работы, но также доходы от предпринимательской деятельности, сдачи в аренду недвижимости, проценты по вкладам и др

В качестве расходов учитываются удержания по исполнительным листам, в т.ч. алименты, платежи по действующих кредитам, иногда – платежи по коммунальным услугам и расходы на содержание автомобиля. Если дохода с учетом текущих выплат не хватает заемщик может пригласить платежеспособного созаемщика.

Изучение кредитной истории

Запрос в бюро кредитных историй производится после получения согласия банка на запрос в одно из БКИ. Полученные данные изучаются на предмет количества обязательств клиента (как закрытых, так и действующих), качества обслуживания кредитов (наличие просрочек и их длительность). Если кредиты платятся своевременно, то банк с высокой вероятностью одобряет кредит. Если у клиента есть много просрочек, особенно длительных – кредитор скорее всего не станет рисковать и откажет в выдаче кредита. Если ситуация пограничная (например, есть пара просрочек длительностью до 90 дней), кредитная организация может запросить поручителя.

Изучение активов клиента: имущества, ценных бумаг, счетов и вкладов,

Если клиент в анкете указал, что является обладателем какого – либо актива – квартиры, машины, счетов – это может стать дополнительным фактором при одобрении заявки.

Оценку благонадежности клиента

На данном этапе анализируется трудовая деятельность клиента: насколько он давно работает на последнем месте работы, как часто меняет место трудовой деятельности (так, минимальный стаж до года и частая смена мест работы может стать препятствием для выдачи кредита, так как клиент и в будущем может остаться на некоторое время без работы).

Также анализируется должность заемщика (к руководящим должностям банк более благосклонен, чем к рядовому специалисту), самой организации (крупные предприятия более стабильные, чем ООО с минимальным штатом), образование клиента (одно или несколько высших образований или ученая степень – преимущество клиента).

Оценку ликвидности имущества

Если кредит залоговый, оценивается техническое состояние имущества, наличие арестов и обременений и др. При принятии в залог банка имущества проводится независимая экспертиза.

При необходимости для проверки и анализа данных андеррайдер может направлять официальные запросы в государственные службы и по месту трудоустройства клиента.

Этапы андеррайтинга

1-й этап: провести оценку риска на основе заявления о страховании или детального исследования;

2-й этап: принять решение о том, принимать ли на страхование данный риск;

3-й этап: предложить страхователю самый оптимальный для обеих сторон вариант условий страхования;

4-й этап: провести расчет страхового тарифа.

Процедура андеррайтинга в себя включает оценку риска на основе заявления о страховании или детального исследования. Законодательство за страховщиком оставляет право самостоятельной оценки риска. Это нужно для принятия решения о том, принимать ли на страхование этот риск. Затем страховщик разрабатывает условия страхования и проводит расчет страховой премии.

Андеррайтинг — чрезвычайно ответственная процедура в работе страховой организации. При оценке риска последствия ошибки андеррайтера могут привести к неправильному расчету страховой премии и соответственно, к убыточности операции (в худшем случае — к неплатежеспособности компании).

Иногда информации, которая содержится в заявлении о страховании, достаточно для оформления договора страхования. Но с позиции самой точной оценки риска такой подход является рискованным для страховщика. Когда информации, которая содержится в заявлении, недостаточно для того, чтобы оценить риск, то андеррайтер (специалист высокой квалификации в сфере страхового бизнеса, который имеет властные полномочия от руководства страховой компании принимать предложенные риски на страхование, определять конкретные условия договора страхования данных рисков и тарифные ставки), учитывая нормы экономической целесообразности и страхового права, имеет право затребовать от страхователя добавочные сведения.

Обучение на андеррайтера

Некоторые компании обучают специалистов сами, принимая на работу студентов профильных вузов без практического опыта.

Специализация «андеррайтер» существует во многих экономических вузах, в частности, в Финансовой академии при Правительстве РФ, РЭА им. Плеханова, Высшей школе экономики, Институте управления и предпринимательства в социальной сфере при ГУУ. Высоко котируются на рынке выпускники Школы страхового бизнеса при МГИМО МИД России. Многие компании открывают свой корпоративный университет или собственный образовательный центр. Однако очень многое зависит от сферы, в которой будет работать специалист. Часто хорошими андеррайтерами становятся люди с техническим профильным образованием: МАДИ, медицинский, архитектурный.

Сегодня у российских специалистов есть возможность обучения и повышения квалификации за рубежом, где часто проводятся семинары, на которых можно ознакомиться с международными стандартами и подходами в области андеррайтинга. По мнению игроков страхового рынка, в чистом виде профессии андеррайтера обучиться невозможно, поскольку ряд необходимых знаний этот специалист приобретает только в практической деятельности. Кроме того, чтобы стать андеррайтером, помимо специальных знаний, нужно иметь соответствующий склад ума, развитую интуицию и широкий кругозор.

Карьера и перспективы

Поскольку рынок страховых услуг постоянно развивается, специалисты в области андеррайтинга востребованы, а спад спроса на них не ожидается.

Успешный специалист через несколько лет работы может занять должность руководителя отдела. Увеличить доходы можно путем устройства на работу в более крупную компанию с более высокими зарплатами.

Некоторые андеррайтеры со временем уходят в бизнес-аналитику.

Интересно!

В России порядка 65% андеррайтеров — молодые люди в возрасте до 30 лет, почти 90% из них имеют высшее образование, четверть специалистов владеет английским языком.

Знаменитые андеррайтеры

Среди отечественных специалистов выделяются авторы литературы на тему страхования и рисков: А. Н. Архипова, Л. В. Бесфамильная, Г. Я. Гольштейн, Ю. В. Грызенкова. Зарубежные авторы: М. Альберт, Д. Бланд.

Интересные факты:

- 29 сентября отмечается День андеррайтера;

- 6 октября — День страховщика;

- 27 ноября — профессиональный праздник оценщиков.

В современном мире без страхования никуда. Специалисты по оценке рисков высоко востребованы на рынке труда. Обучение в вузах Германии не только позволяет получить престижное европейское образование бесплатно, но и уже на этапе окончания университета иметь опыт работы. Как стать студентом немецкого вуза, расскажет специалист.

Сущность андеррайтинга

Официальное определение андеррайтинга в страховании дано Международной Ассоциацией Страховых Надзоров (IAIS – International Association of Insurance Supervisors) – это такой процесс, осуществляемый официальным представителем страховой компании или сторонним лицом, нанятым ею, на основании которого устанавливается:

- принимать ли на страхование или отклонять какой-либо определенный риск или группу рисков, существующих у страхователя;

- классификация всех возможных рисков клиентов компании по группам и категориям в целях получения необходимых статистических данных;

- на каких конкретно условиях заключать договор со страхователем, чтобы не получать убытки.

Роль в страховании

Роль андеррайтинга в современной сфере страхования крайне велика – в первую очередь, для страховщика. Ведь андеррайтинг – это один из ключевых индикаторов первичной и конечной экономической целесообразности страхования. Без оценки страховых рисков, а значит, и без знания того, с какой вероятностью может произойти страховой случай, СК не сможет:

- эффективно управлять своей текущей операционной деятельностью;

- разрабатывать оптимальные страховые тарифы;

- надлежащим образом формировать страховой портфель;

- получать прибыль в долгосрочной перспективе.

Критерии андеррайтинга

При осуществлении андеррайтинга в 2021 году андеррайтер осуществляет оценку риска и вероятности страхового случая в отношении каждого индивидуально определенного лица на основе множества различных критериев, перечень которых зависит от разновидности страхования.

Например, при имущественном страховании по КАСКО возможными критериями для проведения анализа могут быть:

- наличие антиугонной системы на страхуемом автомобиле;

- порядок хранения авто в дневное и ночное время – в гараже, на платной охраняемой парковке или просто на улице;

- статистические сведения об “угоняемости” модели автомобиля, принимаемой на страхование;

- водительский стаж и возраст лиц, которые будут допущены к управлению;

- другие параметры, прямо или косвенно влияющие на вероятность наступления страхового случая.

При личном страховании критерии будут совершенно другими:

- текущее состояние здоровья застрахованного, в том числе, наличие хронических заболеваний или посттравматических состояний;

- уровень “опасности” профессии застрахованного;

- общефизические показатели, такие как рост, вес;

- наличие, отсутствие вредных привычек;

- образ жизни – преимущественно активный или сидячий;

- иные критерии.

Похожие термины:

андеррайтинг с гарантированными обязательствами.

Андеррайтинг на рынке ценных бумаг (underwriting) – организация выпуска и распределение ценных бумаг на рынке. Профессиональный участник рынка ценных бумаг, который осуществляет андеррайтинг, называе

В страховых операциях: использование таких методов оценки и сбора премии страховыми компаниями, которые способствуют максимальному увеличению заинтересованности: в поступлениях страховой прем

Дисконт и комиссия за андеррайтинг — часть выручки от проведения IPO, которая выплачивается андеррайтерам за оказываемые эмитенту услуги в процессе IPO

В страховых операциях: практика осторожного принятия на страхование определенных видов рисков, которые обычно считаются неприемлемыми в соответствии с принятыми данным страховщиком руководящи

В страховых операциях: изучение финансовых отчетов и других финансовых документов, характеризующих деятельность организации, с целью оценки качества управления, имеющихся резервов для повышени

вид андеррайтинга, когда андеррайтеры обязуются выкупить все акции, а затем распространить их на вторичном рынке. В страховых операциях: процесс принятия рисков на страхование, при котором предложения по определенным видам страхования (например, по определенному виду автомобильного страхования) автоматичес

Андеррайтинг (англ

underwriting – «подписка») имеет несколько значений в финансовом секторе, одно из них – оценка рисков при принятии решении о предоставлении кредита или при заключении любого другог

андеррайтинг, при котором андеррайтеры обязуются приложить максимальные усилия для размещения выпущенных эмитентом ценных бумаг, не принимая на себя обязательство выкупить нереализованный ост

вид соглашения об андеррайтинге, при котором андеррайтеры соглашаются приложить «максимальные усилия» для размещения акций по поручению эмитента; андеррайтеры в этом случае не берут на себя обяз

В страховых операциях: процесс принятия рисков на страхование, при котором оценка определенных демографических показателей (например, возраст, пол, смертность, заболеваемость) производится для ц

В страховых операциях: форма андеррайтинга, в рамках которой каждый предполагаемый (перспективный) страхователь оценивается по существу (с учетом всех «за» и «против»), независимо от вида осуществл

согласие брокерской фирмы купить любую часть займа, которая не была распределена в предложении акций существующим акционерам.

англ. insurance underwriting А Проводимая андеррайтером оценка риска в страховании. Б. Заключение и выполнение договора страхования.

Страхование: принимать на себя риск в обмен на уплату страховых взносов (premium). Инвестиции: брать на реализацию (размещение) ценные бумаги, принимать на себя обязательства по размещению ценных бума

В страховых операциях: первый этап в процессе отбора риска, который заключается в проведении посредниками страховщика работы по сбору необходимой информации по предложениям на страхование, ее об

вознаграждение комиссионное, которое причитается лид-менеджерам за андеррайтинг.

гарантийное соглашение о размещении выпуска акций, по которому андеррайтер берет на себя часть риска эмиссии, покупая все предлагаемые акции по согласованной цене независимо от того, покупают ли

Покупка согласно соглашению инвестиционными банковскими фирмами непроданной части эмиссии, предложенной компанией-эмитентом непосредственно владельцам своих собственных ценных бумаг или неко

Требования работодателя

Что выше всего ценит работодатель, подбирая андеррайтера? Особое внимание он уделяет склонности к аналитике и систематизации. Чтобы получить такую должность, соискателю нужно отлично ориентироваться в страховом бизнесе, а также четко знать, по какому принципу формируются отраслевые продукты

Кроме того, желательны:

- опыт работы на аналогичной должности;

- навыки владения специальным программным обеспечением;

- опыт в разработке и оформлении нормативных документов и материалов методического характера по андеррайтингу.

Знание английского языка – преимущество. Оно может пригодиться, если вы будете трудоустраиваться в западную компанию или в российскую, но с совладельцами-иностранцами.

Итак, подытожим. Для получения должности андеррайтера специалисту надо иметь:

- высшее образование;

- знания законодательства в страховой сфере;

- склонность к аналитике;

- грамотную речь – как письменную, так и устную;

- статус уверенного пользователя персональным компьютером.

Основы андеррайтинга

Физических лиц банки оценивают по многим факторам: размеру дохода, надежности работодателя, кредитной истории, наличию имущества и соцдем характеристикам. Кредитный андеррайтинг нацелен на управление финансовыми рисками: банки оценивают вероятность просрочки по кредиту. Если риск просрочки есть, то банки предлагают индивидуальные условия по договору: страховку, поручительство, повышенную ставку.

Для малого и среднего бизнеса в банках тоже есть кредитный андеррайтинг. Чтобы оценить платежеспособность юридических лиц (нефинансовых компаний), банки проверяют финансовую отчетность, налоговую нагрузку, участие компании в тендерах и госзакупках, состояние отрасли в регионе и другие параметры.

Банковский андеррайтинг

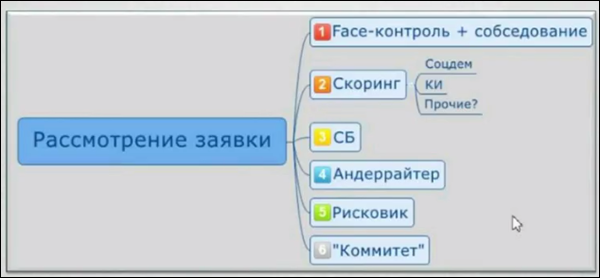

Вам полезно знать, как банки рассматривают заявки по двум причинам. Во-первых, так вы подберете для клиента наиболее подходящий банк. Во-вторых, подготовите клиента к банковским проверкам, чтобы он с большей вероятностью получил кредит, а вы — комиссию.

Face-контроль + собеседование. Это первичный «грубый» этап оценки. Банковский сотрудник оценивает внешний вид потенциального заемщика: одежду, прическу, речь. Если в отделение придет небритый хамоватый мужик с запахом перегара, то кредит он вряд ли получит.

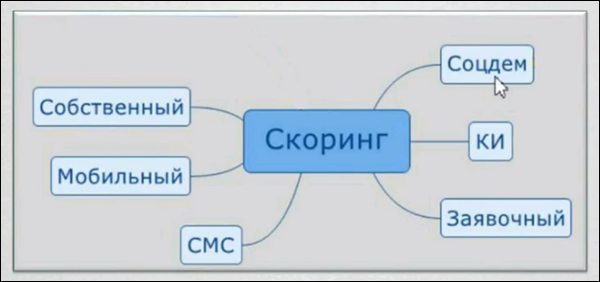

Скоринг — роботизированная система оценки кредитоспособности, основанная на данных банковской статистики. Ниже мы подробно разберем несколько видов скоринга.

Сотрудники СБ (службы безопасности) изучают анкету заемщика и собирают дополнительную информацию по отдельным пунктам, которые вызвали у них вопросы и подозрения.

Андеррайтер проверяет весь пакет документов заемщика и оценивает его платежеспособность. Андеррайтер может отказать в кредите или предложить другие условия кредитования — соответствующие финансовым возможностям заемщика.

Рисковик (риск-менеджер) анализирует будущее клиента. То есть что будет с заемщиком в период выплаты кредита. Например, потенциальный заемщик работает в моногороде на градообразующем предприятии. Рисковик проверяет экономическое положение предприятия. Если положение шаткое — задержки з/п, сокращение штата, — то рисковик может отклонить кредит, потому что у заемщик может потерять работу и долго искать новую.

Андеррайтер и рисковик могут звонить заемщику и задавать уточняющие вопросы. Например, заемщик указал в анкете, что работает в автосервисе. Андеррайтер позвонит и спросит: сколько боксов в вашем сервисе? Если заемщик будет колебаться с ответом или ответит неуверенно, андеррайтер может усомниться в правдивости анкетных сведений.

Кредитный комитет бывает четырех видов:

• Классический. Банковские сотрудники проводят совещание, на котором принимают решение о выдаче или отказе в займах потенциальным заемщикам.

• Вариативный. По одним заявкам проводят совещания, по другим — нет. Например, по ипотеке проводят, по потребам не проводят.

• Роботизированный. По методике похож на скоринг. Робот анализирует данные проверяющих специалистов и принимает решение на основе статистических данных.

• Местный кредитный комитет. Это когда банк придумывает свой способ рассмотрения кредитных заявок.

Виды скоринга

Социально-демографический скоринг учитывает семейное положения, доход, пол, возраст, профессию, образование и другие параметры. Например, при прочих равных условиях у женщин выше скоринговый балл, чем у мужчин, потому что по статистике они более аккуратно выплачивают кредит.

Заявочный скоринг сверяет заявки, которые клиент оставляет в разных банках. Если данные разнятся, то заявка передается на проверку в службу безопасности.

СМС-скоринг — банк по номеру телефона проверяет, какие СМС-ки получает заемщик. Эти данные незаконно продают операторы сотовой связи. Банк интересует исключительно коммерческий аспект: от каких организаций приходят сообщения. СМС-ки о новых ставках в МФО — тревожный знак. Если проверяемый получает сообщения от салона Мерседес, то шансы на кредит увеличиваются.

Мобильный скоринг отслеживает геолокацию. Проверяющие сопоставляют данные анкеты с фактическим местоположением заемщика в разное время суток. Допустим, заемщик работает грузчиком на складе, тогда логично, что в рабочее время он должен находится на складе. Если геолокация показывает, что в последние несколько недель заемщик находился дома в рабочее время, у банка будут вопросы — почему.

Собственный скоринг — опыт каждого конкретного банка. Его собственная статистика.

Вывод по банковскому скорингу

Банки внедряют новые виды скоринга и улучшают существующие с одной целью — довести роботизированный прогноз платежеспособности заемщика до 99% точности. Количество скорингов будет расти. Не пытайтесь за ними угнаться. Ниже мы расскажем, что нужно брокеру для оценки кредитоспособности клиента.

Должностные обязанности

В круг обязанностей данного специалиста входят:

- Проведение следующих действий:

- визирование документов от имени компании;

- прием рисков на страхование или перестрахование;

- квалификация рисков;

- определение ставок по тарифам и условий сделки;

- составление заключения о возможности подписания договора;

- формирование портфеля.

- Консультация в таких областях, как право визирования документов и ответственность за поставленную подпись.

- Оценка рисков.

- Принципы построения страхового портфеля.

- Юридические аспекты деятельности.

- Финансовая устойчивость предприятия.

- Контроль бюджета.

- Урегулирование убытков.

Андеррайтер в банковском деле

Данная профессия существует не только в страховании. Нередко встречается и андеррайтер в банке. Ведь сложно представить себе кредитную деятельность без оценки рисков невыплаты долга. Учреждения, где работает андеррайтер, — «Сбербанк» или подобные акционерные общества, которые предоставляют различные кредиты населению. Эти организации обязаны иметь такого специалиста в своем штате. Банковский андеррайтер — это квалифицированный кадр, занятый оценочной деятельностью для определения рисков непогашения оформляемого займа. Эта процедура в обязательном порядке должна проводиться каждым учреждением финансового типа.

Установить уровень платежеспособности заемщика еще на этапе принятия решения об отказе или выдаче кредита позволяет работа человека данной профессии. Методики определения могут быть совершенно разные, поэтому сотрудник «Газпромбанка» может производить анализ иначе, чем андеррайтер в «Сбербанке», отзывы заемщиков которого положительные. А вот отклики банков о работе таких профессионалов способны качественно повлиять на размер заработной платы.

Кроме отказа человеку, желающему взять кредит, может быть предоставлен альтернативный вариант сотрудничества. Он составляется на иных условиях для заемщика и может предлагать ему другую сумму. Данный вариант подбирается в соответствии с тем, какое заключение сделал андеррайтер. По этой причине не всегда отказ может основываться на низком уровне платежеспособности.