Аннуитетные платежи

Содержание:

Пример расчета аннуитетного платежа

Для расчета можно использовать уже готовую формулу. Например, клиент хочет узнать, сколько он заплатит банку, если возьмет кредит размером в 100 тысяч рублей под 20% на 3 месяца.

Итак, известно:

S = 100 тыс. руб.

k = 1 + r/100 = 1 + 20/100 = 1,2

n = 3 месяца

Теперь следует подставить все значения в формулу:

A = 3*100*1,23*(1,2 — 1)/(1,23 — 1) приблизительно это будет 142 тысячи рублей, то есть переплата составит целых 42 тысячи.

Используя эту формулу, можно рассчитать любую величину, связанную с аннуитетными платежами. Если заемщик умеет преобразовывать математические выражения, тогда банк не сможет его обмануть и заставить платить лишнее.

Аннуитетный или дифференцированный — что лучше?

Долгое время в России в основном использовался дифференцированный способ погашения задолженности, хотя за рубежом от него старались отказываться. В последнее время в нашей стране банки все больше предлагают клиентам прибегнуть к аннуитетной схеме (часто даже не оставляя другого выбора). Но какой платеж всё же выгоднее?

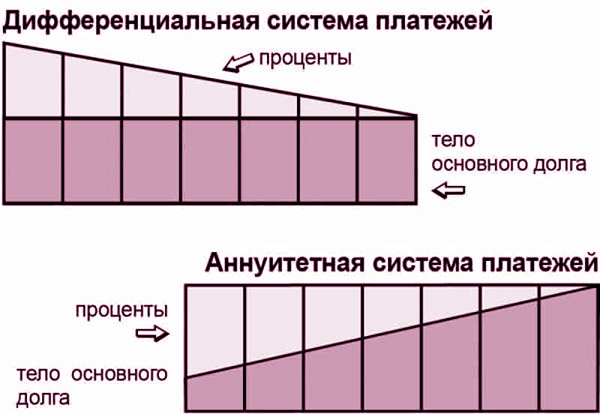

Аннуитетный и дифференцированный платеж сильно отличаются друг от друга. Первый подразумевает постоянные в объеме выплаты, а второй переменные. То есть если клиент выбирает аннуитет, то на протяжении всего времени погашения он будет платить фиксированную сумму. При другом способе погашения (дифференцированном) денежный поток ежемесячных выплат будет уменьшаться по ходу уменьшения основного долга.

Если сравнить аннуитетный и дифференцированный платеж, то последний окажется выгоднее для заемщика. При использовании этого способа погашения задолженности проценты постепенно убывают вместе с основным долгом, а первые платежи покрывают как проценты, так и основной долг. В аннуитетной схеме всё иначе: при первых выплатах покрываются большие проценты и лишь малая часть долга.

Если пересчитать задачу на аннуитет, которая решалась выше, по дифференцированной схеме, можно удостовериться в том, что способ с разным ежемесячным платежом всё же выгоднее для клиента.

L – это процент, который каждый раз начисляется на остаток долга. L = r/100. Все остальные величины соответствуют тем, которые использовались при аннуитетном расчете.

Подставим все прошлые значения в новую формулу – получим число 140. Соответственно, при дифференцированной схеме переплата составит 40 тысяч, что на 2 тысячи меньше, чем при аннуитете. Различия не большие, но чем больше сумма кредита, тем больше будет разрыв.

Если взять долг в 1 000 000 рублей под 10 процентов на 120 месяцев (10 лет), то переплата по аннуитету составит 477 942 рубля, в то время как при дифференцированной схеме это будет 420 893. В этом примере аннуитет оказался убыточнее почти на 60 тысяч рублей.

Дифференцированный платёж – что это такое

При дифференцированном способе внесения платежей:

- размер ежемесячного взноса максимален при осуществлении первых выплат,

- взнос постепенно сокращается на протяжении всего срока действия договора,

- размер взноса достигает своего минимального значения на стадии завершения выплат.

В структуре каждого взноса присутствует одна составляющая с постоянным размером, предназначенная для оплаты тела кредита, а другая – для погашения процентов. За счёт постепенного уменьшения второй составляющей неуклонно уменьшается размер ежемесячной выплаты.

Если клиент оформляет дифференцированный кредит на 1 млн рублей под 14 % годовых, то величина ежемесячной выплаты изменится с 95000 до 84305 рублей, при этом:

- первый взнос 95000 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 11667 руб. – на ликвидацию его процентной части,

- последний взнос 84305 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 972 руб. – на ликвидацию его процентной части.

Формула расчёта

Для случая дифференцированного способа внесения платежей ответ на главные вопросы заёмщика даёт следующая формула:

П = ОД+Пр

Ежемесячный дифференцированный платеж (П) состоит из двух частей, при этом первое слагаемое (ОД) определяет сумму основного долга, которая вносится каждый месяц, и эта величина является неизменной:

ОД = C/n

Она определяется как результат деления суммы займа (С) на общее количество месяцев действия договора (n).

Второе слагаемое определяет размер процентной части долга, подлежащий компенсации в конкретный месяц выполнения договорных обязательств. Эта величина является переменной:

Пр = Сост х Ст/12

Отсюда видно: чем больше остаток невыплаченной суммы займа (Сост) и чем больше его годовая ставка (Ст), прописанная в условиях договора, тем больше процентная часть задолженности, подлежащая ликвидации в конкретном месяце.

Остаток задолженности (Сост) определяют по формуле:

Сост = C – (ОД х N)

Чем больше месяцев прошло с начала действия договора (N), тем меньше размер остатка и, соответственно, тем меньше процентная часть долга, подлежащая компенсации в конкретный месяц.

Пример расчета

Если клиент берёт дифференцированный кредит на сумму 1 млн рублей под 14 % годовых, то величина ежемесячного платежа, а также сумма итоговой переплаты по результату своевременного погашения займа будут зависеть от срока действия договора.

| Срок займа | Размер взноса, руб. | Итоговая переплата по кредиту | ||

| в первый месяц | в последний месяц | в рублях | в процентах | |

| 12 месяцев | 95 000 | 84 305 | 78 833 | 7,8833 |

| 36 месяцев | 39 444 | 28 102 | 215 833 | 21,5833 |

На данном примере видно, что итоговая переплата для дифференцированного способа несколько ниже, чем в ранее рассмотренном примере для аннуитетного способа. При равных условиях их предоставления.

Особенности при досрочном погашении

С точки зрения досрочного погашения, дифференцированный заём, при его сравнении с аннуитетным, выглядит гораздо удобнее, проще и выгодней для клиента.

- Тело кредита выплачивается быстрее, чем в случае аннуитетного займа. Поэтому при перерасчёте, проводимом по итогам каждого досрочного погашения, реально уменьшается процентная часть в структуре следующих взносов.

- Досрочное погашение возможно без уведомления банка. Для его осуществления есть только одно необходимое условие – наличие определённой суммы денег на счёте заёмщика на момент внесения очередного взноса. Эта сумма должна превышать требуемую согласно графику платежей. При этом вся сумма превышения идёт на оплату основного долга.

Плюсы и минусы

Дифференцированный способ внесения платежей имеет свои плюсы и минусы.

К преимуществам кредитов, предусматривающих дифференцированные платежи, относят:

- более низкую итоговую переплату в сравнении с аннуитетными кредитами при одинаковых условиях предоставления, то есть при одних и тех же годовых ставках и сроках,

- ориентированность на выплату основного тела кредита равными платежами, что позволяет при досрочном погашении уменьшить процентную часть в структуре следующих взносов,

- доступность и простота процесса досрочного погашения.

К недостаткам можно отнести:

- трудности в процессе предоставления займа, т.к. банки выдвигают повышенные требования к платёжеспособности клиентов, ориентируясь на первый взнос, который является самым большим,

- более высокие процентные ставки в сравнении с аннуитетными кредитами,

- высокий размер первых взносов в сравнении с аннуитетными кредитами при одинаковых условиях договора, то есть при одних и тех же годовых ставках и сроках.

Плюсы и минусы аннуитетного платежа

Аннуитетный кредит имеет как положительные стороны, так и отрицательные. Перед тем как заключать договор с таким типом погашения задолженности, стоит рассмотреть его со всех сторон.

Плюсы:

- Аннуитетный платеж довольно простой для применения в реальной жизни. При подписании договора о кредитовании клиент понимает, какую сумму он будет ежемесячно относить в банк. Это значит, что у него есть возможность распланировать бюджет и не беспокоиться о том, что может не хватить на погашение займа. Такой способ очень удобен тем, кто живет насыщенной жизнью и не может позволить себе тратить время на пересчеты процентов и выплат.

- Если для возвращения займа использовать аннуитетные платежи, то банк предоставит в распоряжение большую сумму, чем при ином способе. То есть клиент получит не один миллион рублей, а два. Для многих клиентов важна сумма денег, которую они хотят получить от банка, ведь чем она больше, тем лучше они смогут прибрести вещь, недвижимость или услугу.

Минус:

При выборе аннуитетного платежа по кредиту человек сильно переплачивает. Это можно легко заметить при элементарном вычислении общей суммы, которую клиент в итоге заплатит банку. Так происходит из-за того что в первые месяцы выплат на счет кредитора начисляются огромные проценты и все ближайшие оплаты закрывают только их и лишь небольшую часть долга.

Можно ли договориться с банком о выборе схемы погашения кредита

Современные условия заключения договора кредитования в большинстве случаев предполагают выплату долга по аннуитетной схеме. Это обусловлено несколькими факторами:

- Банк заинтересован в повышенном количестве кредитных договоров. В условиях нестабильной экономики уровень дохода населения невысокий. При рассмотрении заявки учитывается размер регулярного платежа, который должен составлять не более 40% от совокупного ежемесячного дохода заемщика. При дифференцированной схеме этот размер чаще всего завышен на первоначальных этапах, что не дает возможности банку одобрить заявление по закону.

- Банк входит в положение заемщиков. Не всегда и не все клиенты могут представить официальное доказательство своей финансовой состоятельности банку, несмотря на то, что способны выплачивать кредит. Заемщику остается показать только часть доходов, которых хватает на одобрение займа лишь с аннуитетным графиком.

- Банк получает больше прибыли в виде процентов, если заемщик погашает кредит по аннуитетному графику.

- Банк получает больше выгоды при начислении неустойки в случае нарушения договора, если заемщик гасит кредит аннуитетными платежами, так как тело кредита длительное время остается неизменным, а при дифференцированных платежах стремительно идет на убыль.

- Банк заботится о том, чтобы клиент смог выплачивать долг своевременно. Если он одобрит кредит с повышенными платежами, а клиент не справится (хотя мог бы справиться с меньшими суммами), то повышается риск столкновения с проблемными ситуациями (просрочки внесения денежных средств на кредитный счет, начисление пени, перепродажа долга коллекторам, взыскание в судебном порядке) и невыплатой кредита.

Если клиент уверен в своей платежеспособности и стабильности финансового положения, и знает, что сможет погасить кредит без проблем, он всегда может попытаться договориться с кредитором о назначении ему платежей по дифференцированной системе. Здесь решение будет приниматься в индивидуальном порядке, в зависимости от параметров желаемого кредита и репутации заемщика. Также можно поискать банк, который предусматривает выбор системы погашения. Их мало, но такие кредиторы существуют.

Таким образом, аннуитетные платежи отличаются от дифференцированных распределением финансовой нагрузки и итоговой переплатой по кредиту. Ситуации и доходы у людей разные, поэтому изучив информацию, что такое аннуитетные и дифференцированные платежи по кредиту, каждый примет решение по своему усмотрению, учитывая собственные возможности и сложившиеся обстоятельства.

Как рассчитать долг на конец месяца в графике аннуитетных платежей

Прежде всего, надо понимать, что именно является вашим долгом по кредиту, и какие выплаты способствуют его уменьшению. В нашем примере вы берёте в кредит 50 000 рублей – это и есть ваш долг. Переплаченные по кредиту проценты (6157 рублей) вашим долгом не являются, это всего лишь вознаграждение банку за предоставленный кредит. Таким образом, можно сделать вывод:

Погашение процентов по кредиту никак не способствует уменьшению вашего долга перед банком.

В кризисные времена банки часто «идут навстречу» своим должникам. Они говорят как-то так: «Мы понимаем, у вас сейчас проблемы! Окей, наш банк готов пойти вам на уступки – можете нам просто погашать проценты, а само тело кредита погашать не надо. Все же люди братья и должны друг другу помогать! Бла-бла-бла…»

На первый взгляд такое предложение может показаться выгодным, а сам банк – «белым и пушистым лапулей». Ага, как бы ни так! Если взять в руки калькулятор и провести простые арифметические расчёты, то сразу становится ясно, что реальное предложение банка выглядит приблизительно так:

«Ребята, вы попали на деньги! Ничего не поделаешь, это жизнь! Предлагаем вам на время (а может и навсегда) стать нашим рабом – будете ежемесячно выплачивать проценты по кредиту, а сам долг погашать не надо (ну, чтобы сумма выплат по процентам не уменьшалась). Ничего личного – это просто бизнес, друзья!»

Теперь запомните главную мысль:

Именно погашение тела кредита вытаскивает вас из долговой ямы. Не процентов, а именно тела кредита.

Наверняка вы уже догадались, как рассчитывается долг на конец месяца в нашем графике платежей. В общем, формула выглядит так:

Обратите внимание! При расчёте долга на конец месяца, от общей суммы текущей задолженности отнимается только та часть платежа, которая идёт на погашение тела кредита (уплаченные проценты сюда не входят). Давайте для наглядности посчитаем, каким будет долг на конец месяца по нашему кредиту после внесения первого платежа:

Давайте для наглядности посчитаем, каким будет долг на конец месяца по нашему кредиту после внесения первого платежа:

Итак, при первом платеже текущая задолженность по кредиту у нас равна всей сумме займа (50 000 руб.). Чтобы посчитать долг на конец месяца, мы отнимаем от этой суммы не весь ежемесячный платёж (4680 руб.), а только ту часть, которая ушла на погашение тела кредита (3763 руб.). В результате наш долг на конец месяца составит 46 237 руб., именно на эту сумму будут начисляться проценты в следующем месяце. Естественно, они будут меньше, так как сумма долга уменьшилась

Теперь вы понимаете, почему важно погашать именно тело кредита?

Итак, друзья, мы с вами разобрались с формулами и расчетами аннуитетных платежей. Надеемся, теперь у вас нет вопросов по этой теме, и вы запросто сможете произвести все необходимые расчеты, а также составить график аннуитетных платежей по кредиту. Единственное, что бы вам, наверное, хотелось, это как-то автоматизировать процесс расчетов. Вы не поверите, но это возможно! Хотите узнать как? Тогда переходим к публикации: Расчет аннуитетных платежей по кредиту в Excel.

Наши группы:

Какой вид выгоднее?

Решить, что лучше, может только сам заёмщик, исходя из своих целей и финансовых возможностей.

- С диф. платежами сумма ипотечного кредита, которую может одобрить банк, будет меньше (банкам такой вариант менее выгоден, необходимо убедиться в платежеспособности клиента), следовательно, при аннуитете можно купить более дорогую квартиру.

- Основной кредит погашается быстрее при дифференцированной схеме, поскольку общая сумма долга делится на равные части пропорционально сроку кредитования, а число начисляемых процентов уменьшается. Погашение займа по ипотеке аннуитетными платежами начинается с ликвидации начисленных процентов, и только потом начинает изменяться основной кредит.

- При аннуитетных схемах возможно сократить ежемесячные выплаты (при этом срок кредитования останется прежним) и быстрее избавиться от кредита (сократить срок кредитования) путём внесения суммы, которая превысит обычный ежемесячный платёж. Таким образом заёмщик сможет минимизировать затраты на выплату процентов, однако банкам досрочное погашение долга при аннуитетных платежах чревато уменьшением прибыли. В конце 2011 года законодательно был отменен временный мораторий на досрочное погашение, но появилось требование к заемщику – уведомить кредитора о полном или частичном досрочном погашении кредита не менее чем за 30 дней до дня возврата.

В случае выплаты по дифференцированной схеме клиент банка может получить кредитные каникулы, погасив единовременно часть основного долга, впоследствии получив возможность платить только проценты.

- При аннуитетном виде выплат переплата будет на 15% больше, чем при дифференцированном. Второй вариант гораздо выгоднее аннуитетного в финансовом плане, в результате чего заемщик за весь срок экономит на процентах существенную сумму. Это особо остро ощущается в случае долгосрочной ипотеки, поэтому следует тщательно подходить к выбору типа платежа.

Аннуитетный метод: плюсы и минусы

Финансовые организации при оформлении кредита уточняют метод погашения, аннуитетный или дифференцированный. Особенностью аннуитетного кредита является постоянный ежемесячный платеж, не меняющий своего размера в течение всего срока кредитования.

В графике платежей указывается фиксированная сумма, которую заемщик вносит на счет одного и того же числа каждого месяца. Это наиболее распространенная система кредитования. Она остается ведущей в России на данный момент. Ипотека аннуитетные или дифференцированные платежи допускает редко. Она выдается в большинстве случаев при условии фиксированных взносов.

Несмотря на то, что сумма неизменна, система оплаты не так проста, как может показаться на первый взгляд. В первой половине срок большую часть выплат составляет процент, меньшую – тело долга. Во второй половине срока ситуация меняется. Другими словами, вначале заемщик выплачивает проценты по кредиту, а затем основной долг.

Аннуитетный кредит имеет свои преимущества:

- Заемщик знает сумму платежа. Клиенту банка не нужно держать в голове сложные формулы и цифры. Размер выплат не меняется на протяжении всего срока кредитования. Простота и удобство для клиента сочетаются с выгодой для банка.

- Получить можно любой вид кредита. Если говорить о том, какой кредит лучше, аннуитетный или дифференцированный, не стоит забывать о его доступности. Аннуитетный платеж принимается в любом банке, дифференцированный встречается реже.

- Налоговый вычет выше. После покупки квартиры заемщик подает документы на налоговый вычет. Сумма вычета начисляется с учетом всего долга, включая проценты. Большой процент увеличивает сумму вычета.

Для расчета платежа есть специальные формулы и калькуляторы. Заемщик вводит сумму займа, срок кредита в месяцах и размер процента.

Финансовые организации давно выявили выгодность подобного метода погашения кредита. Для заемщика есть несколько минусов. Например, переплата по кредиту выше. Досрочное погашение в этом случае выгодно в первой трети срока. Проценты выплачиваются вначале, поэтому в дальнейшем досрочное погашение не дает никаких преимуществ кроме сокращения срока.

Полное досрочное погашение аннуитетного кредита

Полное досрочное погашение подразумевает единовременное возвращение всей суммы кредита.

Заемщик обязан заранее (примерно за 1 месяц) сообщить банку о своем решении рассчитаться досрочно. После этого банковский служащий определяет сумму, которая должна быть выплачена заемщиком. Клиент рассчитывается, и договор между ним и банком закрывается. Кроме того, он получает справку о том, что заимодатель больше не претендует ни на какие деньги.

Формула, которая используется для расчета суммы платежа при полном досрочном погашении, выглядит следующим образом:

Общая сумма выплаты = Сумма основного долга + Сумма очередного ежемесячного платежа (ближайшего к текущей дате)

Разумеется, так расплатиться с банком может только тот заемщик, в чьем распоряжении имеется вся сумма, необходимая для выплаты кредита.

НЕ ВЗАИМНО ЗАМЕНЯЕМЫЕ ПЛАТЕЖИ

Помимо оптимистичного сценария — успешного и своевременного обслуживания ипотеки, — всегда существует и возможность развития событий по другому пути. И тут вопрос: если выбранный метод обслуживания долга — например, аннуитет, оказался невыгодным для заемщика и он хочет его сменить на дифференцированные платежи, возможно ли это?

Ответ, по словам экспертов, увы, отрицательный.

По словам управляющего партнера адвокатского бюро Lidings Андрея Зеленина, «в том случае, если заемщик попытается скостить себе стоимость кредита в судебном порядке, оспорить аннуитет практически невозможно, как подтверждают в том числе недавние юридические кейсы». Любое изменение условий кредитования возможно по соглашению сторон-участников кредитного договора. «Для того чтобы обратиться в суд, нужно иметь достаточно веские основания, — рассказывает Андрей Зеленин. — Потеря работы или, скажем, изменение курса валюты такими основаниями не являются. Если кредитная нагрузка оказалась чрезмерной, можно посоветовать заемщику просить о реструктуризации кредита, при условии, что банк будет готов пойти ему навстречу».

Подать в суд на смену системы платежей, по словам Зеленина, заемщик может лишь в исключительных случаях: например, если докажет, что был намеренно введен в заблуждение. К примеру, в рекламном буклете банка было написано, что через пару лет после оформления кредита возможен пересмотр его условий, а в договоре это не прописано. Если допустить, что такой буклет у клиента сохранился, в этом случае теоретически возможен какой-то шанс на смену системы платежей. В большинстве же остальных случаев это выглядит не очень реалистично, резюмирует он.

«В договоре кредитования, как правило, сказано, что банк не может ухудшить условия кредитования, но и улучшать он их не обязан», — согласна с ним Наталья Смирнова. Поэтому обратиться в банк с просьбой о пересмотре условий заемщик может, но, как правило, такие обращения возникают в том случае, если клиент не в состоянии платить по кредиту. В такой ситуации банк может предоставить заемщику «каникулы» — дать несколько месяцев или год паузы с минимальными платежами, чтобы клиент мог улучшить свою финансовую ситуацию, а потом вернуться к прежнему графику.

Лайфхак

Если же клиент стабилен и регулярно платит по кредиту, но хочет снизить нагрузку по нему и сэкономить на процентах, перейдя на другой метод платежей, он может проанализировать предложения на рынке и обратиться в другой банк, где есть подходящая система, с просьбой о рефинансировании. Только, напоминает Наталья Смирнова, «не нужно забывать о том, что проценты по новому кредиту в этом случае будут начислены заново, равно как и размер первоначального ежемесячного платежа при дифференцированной ипотеке».

Стоит отметить, что подавляющее большинство банков сегодня перешли исключительно на систему аннуитетных платежей из-за ее прозрачности и предсказуемости. Тем не менее желающие воспользоваться преимуществами дифференцированной системы расчетов все еще могут найти и такие предложения на российском рынке.

Как вносить дифференцированные платежи?

Долгосрочный кредит может выплачиваться и по-другому: раз в период вносится сумма основного долга с процентами, которые начисляются на остаток задолженности и постепенно убывают. Дифференцированные взносы меняются в меньшую сторону на протяжении всего периода кредитования. В этом есть существенные плюсы и минусы:

- Самая большая долговая нагрузка приходится на начало срока, но со временем нужно платить меньше.

- Объем выплат меняется ежемесячно — сохраняется риск попасть в просрочку из-за технической ошибки.

Какая платежная схема мне подходит?

Вопрос о том, какой вариант кредитования лучше, нужно решать с учетом конкретной ситуации:

- Гражданам с постоянным фиксированным доходом больше подходит аннуитет. Если доход меняется из месяца в месяц или ожидаются крупные поступления, удобнее вносить дифференцированные платежи.

- Максимальную сумму выдадут по договору с аннуитетной схемой.

- С экономией на процентах можно досрочно погасить только дифференцированный займ.

Комментарий эксперта: В глазах многих заемщиков дифференцированный кредит выглядит более привлекательно, но далеко не все банки готовы выдавать деньги на таких условиях.

Что предлагает MyCredit?

Классические варианты банковского кредитования — и дифференцированная, и аннуитетная — уходят в прошлое. Их постепенно заменяют упрощенные модели, которые удачно сочетают преимущества дифференцированного графика и аннуитета.

В нашем сервисе можно оформить долгосрочный кредит онлайн:

- На срок до 64 дней.

- С удобным графиком платежей — каждые 16 дней, дважды в месяц.

- На сумму до 6 000 грн при первом обращении, до 15 000 — при повторных.

- По сниженной ставке — 1,6% в день (стандартная ставка — 1,99%), которую можно легко снизить — ввести промокод из рассылки.

«По базовым условиям можно сделать вывод что долгосрочный займ от МайКредит соответствует классическому банковскому аннуитету, но это не так, — отмечает Екатерина Колечко. — Мы, в отличие от банков, не начисляем проценты наперед, поэтому при желании клиент может полностью погасить задолженность в любое время и сэкономить».

Напоследок отметим: если вам нужна крупная сумма и есть шанс выплатить ее досрочно, выбирайте кредит с дифференцированным платежом. в ситуации, когда важна стабильность долговой нагрузки, выбирайте аннуитет или займ на 64 дня от MyCredit.

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.

Заключение

Тип платежа — немаловажный фактор, на который необходимо обращать внимание наравне с процентной ставкой и сроком кредитования. Аннуитетные оплаты — это возможность не беспокоиться о соблюдении договорных обязательств, не отслеживать размер суммы

Достаточно обеспечить наличие на счету строго определенной суммы. Ни количество дней в месяце, ни остаток долга по кредиту значения не имеют

Аннуитетные оплаты — это возможность не беспокоиться о соблюдении договорных обязательств, не отслеживать размер суммы. Достаточно обеспечить наличие на счету строго определенной суммы. Ни количество дней в месяце, ни остаток долга по кредиту значения не имеют.

Дифференцированные платежи — это уменьшение общей переплаты по кредиту, но большие размеры первоначальных взносов. Если заработная плата позволяет вносить на первых этапах большие суммы, стоит предпочитать этот тип платежей.