Листинг

Содержание:

Причины делистинга

Исключение активов из биржевых торгов проводится по желанию одной из сторон — эмитента и биржи.

По инициативе эмитента

Добровольный делистинг совершается в соответствии с желанием руководства компании-эмитента покинуть состав участников биржевой площадки. Существует несколько причин, подталкивающих к этому действию.

Наиболее распространенные из них:

- Финансовые проблемы. С недостатком денежных средств на оплату листинга сталкиваются многие эмитенты. Вместе с тем, своевременный контроль ситуации руководством предприятия добавляет инвесторам уверенности в положительном прогнозе.

- Изменение стратегии привлечения инвестиционных средств. Иногда компании принимают решение перевести активы с фондового рынка иностранного государства на российский или, наоборот — прекращают размещение на внутренних площадках страны.

- Новая форма регистрации организации. Переход эмитента из публичного предприятия в частное сопряжен с потерей права участия в биржевых торгах.

- Консолидация компании. При этих обстоятельствах несколько или один мажоритарный акционер выкупает ценные бумаги у миноритариев для смены направления организации.

Кроме этого, руководство компании вправе отозвать финансовые инструменты с торгов по причине смены юрисдикции.

По инициативе биржи

Основная задача биржи заключается в обеспечении прозрачности условий для проведения торговых сделок. В связи с этим на площадке установлено три уровня листинга. Попадание в один из них предполагает присвоение активу определенного статуса. С повышением уровня растет надежность и привлекательность эмитента, а также выпускаемых им бумаг. Оценка осуществляется в соответствии с рядом критериев, требовательность которых различается в зависимости от уровня листинга:

- срок существования компании;

- объем свободно обращающихся акций;

- раскрытие финансовой отчетности;

- требования к корпоративному управлению.

Эта градация помогает инвестору ориентироваться среди широкого списка финансовых инструментов биржевых торгов. Именно по этой причине соответствия требованиям листинга регулярно контролируются. Если эмитент выходит за рамки предъявляемых норм, его активы переводятся в реестр уровнем ниже или полностью снимаются с торгов.

Принудительный делистинг — это неприятное событие для эмитента и инвесторов, ведь исключение бумаг компании из котировального списка свидетельствует о недоверии биржи по отношению к ней.

Пример. В 2013 году на Лондонской бирже был проведен принудительный делистинг акций казахстанского эмитента ENRC. Процедура сопровождалась предварительным снижением котировок активов и несколькими публичными скандалами.

Популярные причины принудительного делистинга:

- Банкротство предприятия.

- Ликвидация или реорганизация фирмы.

- Предоставление эмитентом ложных финансовых отчетов о ведомой деятельности.

- Приостановка выпуска акций в связи с несоблюдением эмиссионных стандартов.

- Наступление даты окончания листингового договора.

- Неоплата эмитентом услуг листинга.

Проверка соответствия требованиям листинга защищает инвесторов от вложений в акции с уровнем риска выше, нежели они фактически готовы себе позволить.

Что такое кросс-листинг?

Кросс-листинг – это листинг обыкновенных акций компании на бирже, отличной от ее первичной и исходной фондовых бирж. Чтобы получить разрешение на перекрестный листинг, рассматриваемая компания должна соответствовать тем же требованиям, что и любой другой зарегистрированный член биржи, в отношении учетной политики. Эти требования включают в себя первичную и постоянную регистрацию в регулирующих органах, минимальное количество акционеров и минимальную капитализацию.

Ключевые выводы

- Кросс-листинг – это листинг обыкновенных акций компании на бирже, отличной от ее первичной и исходной фондовых бирж.

- Компании должны соответствовать листинговым требованиям биржи, чтобы быть включенными в перекрестный листинг.

- Преимущества перекрестного листинга включают торговлю акциями в нескольких часовых поясах, повышение ликвидности и предоставление доступа к свежему капиталу.

- Alibaba Group является примером перекрестного листинга, поскольку гигант электронной коммерции котируется на NYSE и Гонконгской фондовой бирже.

Этапы процесса

Чтобы лучше понять, что такое листинг, стоит рассмотреть этапы проведения данной процедуры. Обычно она включает несколько основных пунктов, без которых попасть в список невозможно.

Чтобы лучше понять, что такое листинг, стоит рассмотреть этапы проведения данной процедуры. Обычно она включает несколько основных пунктов, без которых попасть в список невозможно.

Основные этапы проведения процедуры листинга:

- Эмитент либо посредник подает заявление о желании разместить ценные бумаги на фондовой бирже (это предлистинг).

- Подписывается соглашение про осуществление экспертной оценки биржевыми специалистами.

- Эмитент подает пакет документов, необходимых для проведения экспертизы – отчеты, бухгалтерские балансы и другие.

- Выполнение экспертизы облигаций, акций, которые претендуют на включение в список.

- Выполнение оценки деятельности эмитента – изучение основных макроэкономических показателей (величина уставного капитала, ликвидность, рентабельность и т.д.).

- Результаты работы рассматривает котировальная комиссия (комиссия по проверке ЦБ) в течение 10 суток, потом принимает решение касательно включения эмитента в котировальный список (может занять более месяца). Обычно вся процедура занимает до 2 месяцев.

Случается такое, что экспертиза выявляет несоответствие компании выставленным требованиям биржи. Тогда ценные бумаги могут быть внесены в предлистинг (предварительный реестр), предостерегая инвесторов от рискованных вложений.

Исходя из этого, можно утверждать, что листинги становятся подтверждением надежности ценной бумаги и стабильности ее работы, финансовых показателей. ЦБ из предлистинга можно покупать/продавать, просто за пределами биржи, на которой они не прошли проверку.

Что дает листинг эмитенту:

- Наращивание капитала за счет привлечения денег инвесторов.

- Появление компании в разных рейтингах.

- Выход на мировые торговые биржи.

- Повышение интереса к эмитенту с боку инвесторов.

- Возможность «быстро» продать ценные бумаги по стоимости, близкой к рыночной.

После того, как листинг пройдет и ценные бумаги появились в продажах торговой площадки, это не значит, что так будет всегда. При определенных условиях биржа может вычеркнуть бумаги из-за несоответствия эмитента условиям, невыполнения им обязательств, низкой цены бумаг. При слиянии предприятий инициировать делистинг (исключение бумаги из списка) может сама компания.

Как работает двойной листинг

Двойной листинг, также известный как интерлистинг или кросс-листинг, привлекателен для многих неамериканских компаний из-за глубины рынков капитала в США, крупнейшей экономике мира . Данные показывают, что компании, как правило, размещаются в странах, которые имеют схожую культуру или общий язык с их родной юрисдикцией. Например, большинство крупнейших канадских компаний также котируются на биржах США.

Иностранная компания может подавать заявки на обычный листинг, самый престижный тип листинга, на такой бирже, как NYSE или NASDAQ , но требования к этому строжайшие. Помимо соответствия критериям листинга биржи, иностранная компания также должна соответствовать нормативным требованиям США, пересчитывать свои финансовые показатели и обеспечивать клиринг и расчеты по своим сделкам.

Популярной формой двойного листинга для многих ведущих неамериканских компаний являются американские депозитарные расписки (АДР) . ADR представляет собой иностранные акции компании, находящиеся в доверительном управлении банка-хранителя в стране происхождения компании, и обеспечивает те же права, что и акции.

Обратите внимание, что цена акций компании с двойным листингом должна быть примерно одинаковой в обеих юрисдикциях с учетом курсовых разниц и транзакционных издержек. В противном случае вмешаются арбитражеры и воспользуются разницей в цене

Тем не менее, ценовые расхождения действительно происходят время от времени, особенно когда торговые часы не пересекаются и на одном рынке произошло значительное изменение цен.

Основные причины делистинга

Зачем проводится листинг понятно всем. Включение акций (или

облигаций) компании в список торгуемых на бирже финансовых инструментов

положительным образом сказывается на её капитализации, на ликвидности акций и

даёт дополнительные возможности в плане привлечения новых средств на развитие (например,

посредством дополнительной эмиссии акций или SPO).

А вот зачем компании проводить делистинг своих акций? Ну,

во-первых, бывают такие случаи, когда биржа попросту исключает акции компании

из своего котировального списка, никого об этом не спрашивая. Делается это в

тех случаях, когда компания перестаёт удовлетворять тем требованиям, которые

предъявлялись к ней на этапе размещения акций на бирже (листинга).

Делистинг по инициативе биржи

Требования предъявляемые к котируемым компаниям излагаются в правилах листинга, которые имеет каждая официальная биржевая площадка. Например, крупнейшая в нашей стране Московская биржа предъявляет следующие требования: https://fs.moex.com/files/257

Раздел пятый этих требований полностью посвящён процедуре делистинга. В нём подробно излагаются все те основания, которые могут служить причиной исключения акций компании из котировальных списков биржи (п.2 раздела 5). Кроме этого, данные правила регламентируют проведение данной процедуры в том случае, если она была инициирована заявлением со стороны компании-эмитента.

К основным причинам исключения ценных бумаг из котировальных списков биржи (или понижения их уровня**) можно отнести следующие:

- Самый очевидный и самый неприятный для инвесторов вариант – это банкротсво компании-эмитента;

- Компания может быть ликвидирована или реорганизована по инициативе мажоритарных акционеров;

- Могут быть нарушены правила выпуска ценных бумаг;

- Эмитент может быть уличён в намеренном искажении информации о состоянии компании. То есть, его финансовая отчётность будет признана недостоверной;

- Наконец, котирование ценных бумаг компании может быть приостановлено по причине банальной неуплаты услуг листинга (а это, кстати говоря, удовольствие не из дешёвых).

Фондовая биржа это организация, очень дорожащая своей

репутацией. Предъявляя своим клиентам те или иные финансовые инструменты, она

выступает гарантом всех сделок по ним. Любой клиент биржи знает, что все

компании, ценные бумаги которых на ней торгуются, удовлетворяют определённым

требованиям гарантирующим (до определённой степени конечно) их надёжность.

Именно поэтому биржевой комитет или специальная уполномоченная комиссия, занимаются постоянным мониторингом всех компаний, бумаги которых прошли листинг и допущены к торгам, на предмет их соответствия предъявляемым требованиям. И в том случае, когда обнаруживается, что та или иная компания перестала соответствовать установленным нормам и стандартам, для её ценных бумаг проводят процедуру делистинга.

** На Московской бирже существует несколько уровней котировальных списков (первый, второй и третий) . Чем выше уровень листинга, тем более надёжны ценные бумаги на нём представленные. Такая градация позволяет инвесторам лучше ориентироваться при выборе финансовых инструментов в соответствии с приемлемым для них уровнем риска.

Делистинг по инициативе эмитента

Во-вторых, инициатором делистинга могут стать мажоритарные

акционеры компании. В данном случае эта процедура проводится с целью отсечения

множества миноритарных акционеров и сосредоточения власти в одних руках. Такого

рода консолидация пакета акций, позволяет также:

- Устранить расходы компании связанные с

поддержанием листинга; - Значительно сократить документооборот;

- Сократить риски за счёт того, что отпадает

необходимость публичного обнародования финансовой отчётности.

Однако следует иметь в виду, что инициируя процедуру

делистинга, компания фактически обрекает себя на ряд следующих, мягко говоря,

неудобств:

- Снижение курса акций в результате их массового

сброса после объявления о делистинге; - На фоне общего негативного информационного фона

происходит снижение рейтинга международных рейтинговых агентств; - Снижение ликвидности ценных бумаг;

- Уменьшение лимитов кредитования наряду с

лишением таких шикарных источников инвестиций как SPO.

Ну и наконец, следует отметить ту негативную составляющую

делистинга, которая ложится на плечи акционеров. Естественно, что для

акционеров компании, новость о делистинге её акций не относится к числу

приятных. Помимо того, что бумаги начинают снижаться в цене, их становится ещё и

трудно продать (падает их ликвидность).

Суть листинга

Термин листинг происходит от английского слова list – что означает список. Если говорить об исполнении листинга, то есть его требований, то это является обязательным, соответственно для поставщиков товаров и марок, которые они хотели бы поставить на полки торговых центров. Зачастую продукция или торговые марки, которые не выполнили все вошедшие в листинг требования или у них просто низкий маркетинговый показатель, постепенно выводятся из списка и точки для торговли. Потом в лист поставщиков соответственно попадает товар из конкурентной марки.

Зачастую торговая марка вводится в ассортимент торговой точки без принятой “сложной” процедуры листинга. По ряду товаров товарных групп механизм переоформления листа товаров и поставщиков может проводится два раза в год, всегда это проводится в начале нового сезона. В такой ситуации заранее, на смену выводящемуся из ассортимента торговой точки товара осуществляется процедура листинга нового товара.

В случае, если организация не в полной мере соответствует требованиям биржи, то тогда ее вносят в предварительный список обращающихся бумаг называемый предлистинг. Это делает безопасным инвесторов от рискованных вложений. Акции, находящиеся на этапе предварительного листинга, можно как купить, так и продать. Но делается это не в рамках торговой точки.

Виды листинга возможно классифицировать, и это зависит от того, обращаются ли бумаги эмитента на иностранных биржах.

Первичным листингом является листинг на бирже местного уровня. Для продвижения на зарубежные торговые площадки, к примеру российские компании должны обязательно проходить первичный листинг у себя дома.

Что такое вторичный листинг. Соответственно внесение в список акций, которые обращаются за рубежом. В дальнейшем ценные бумаги, которые прошли вторичный листинг, можно подразделить на две категории в зависимости от их вида.

Прямой листинг. Регистрация эмитента, который только будет выходить на зарубежный рынок. Причем через приобретение первоначального бизнеса за границей. Листинг депозитарных расписок. Регистрируются не ценные бумаги, а депозитарные расписки.

Листинг – это совокупность процедур по введению ценных бумаг на фондовый рынок (установление соответствия ценной бумаги определенным критериям для допуска к торгам на фондовой бирже ). это своеобразный фильтр, который проходят акции компании, прежде чем попасть в так называемый котированный лист. Листинг является важным и неотъемлемым этапом в жизни любой компании, так как дает компании возможность выйти на рынок ценных бумаг, позволяет эмитенту качественно и количественно расширить круг инвесторов, а также придать бумагам компании инвестиционный статус, а самому эмитенту – статус «публичной компании». В ходе листинга ценную бумагу вносят в Котировальный список первого или второго уровня. В соответствии с росийским законодательством, компания должна пройти процедуру первичного размещения ценных бумаг на одной из российских бирж для того, чтобы иметь возможность провести листинг за границей.

Совокупность процедур по выведению ценных бумаг с обращения на фондовом рынке называется делистингом.

Согласно Закону Российской Федерации “О рынке ценных бумаг” от 22 апреля 1996 года к обращению на фондовой бирже допускаются:

- ценные бумаги в процессе размещения и обращения, прошедшие предусмотренную указанным выше Законом процедуру эмиссии и включенные фондовой биржей в список ценных бумаг, допускаемых к обращению на бирже в соответствии с ее внутренними документами. Ценные бумаги, не включенные в этот список, могут быть объектом сделок на бирже в порядке, предусмотренном ее внутренними документами;

- иные финансовые инструменты в соответствии с законодательством Российской Федерации.

Листингом часто называют сам биржевой список.

Не секрет, что далеко не каждая ценная бумага может иметь спрос на бирже и являться значимым объектом купли-продажи на фондовом рынке. Ценные бумаги должны пройти процедуру листинга, чтобы принимать участие в торгах, а это подразумевает всю совокупность процедур включения активов в биржевой список, а также осуществление контроля соответствия ценных бумаг условиям и требованиям, которые установлены фондовой биржей.

По уровню требований, которые биржа предъявляет к ценным бумагам и их эмитенту, различают листинг и предлистинг.

Предлистинг – это предварительный этап для прохождения процедуры листинга.

Следует особо отметить, что введение процедуры листинга и предлистинга ценных бумаг направлено прежде всего на то, чтобы защитить интересы инвесторов и членов биржи от возможных рисков и потерь из-за банкротства эмитентов.

Механизм делистинга

В каждой стране механизмы листинга и делистинга регулируются соответствующим законодательством. Западные биржи уже выработали свой механизм минимизации отрицательных последствий делистинга акций. Правилами LSE предусмотрено требование об обязательном предварительном одобрении отмены листинга со стороны не менее чем 75% владельцев акций. Кроме того, компания должна опубликовать уведомление о предстоящем делистинге за 20 рабочих дней. На NYSE добровольное исключение компании из числа котируемых возможно только при условии предварительного одобрения такого действия советом директоров компании и размещения соответствующего уведомления на корпоративном сайте.

В России основными законодательными актами являются закон, регламентирующий рынок ценных бумаг и «Закон об акционерных обществах». Конкретно механизм делистинга регулируется приказом No 10/98, изданном в 2010 году с поправками 2013 года. На российских биржах до недавнего времени в механизме делистинга не устанавливалось какого-либо существенного временного интервала между решением о прекращении котирования ценных бумаг и исключением их из котировального списка. Более того, в настоящее время принимать решение о делистинге имеет право совет директоров компании-эмитента и лично ее генеральный директор. Отсутствует и законодательно установленная обязанность участника торгов публиковать соответствующее сообщение, информирующее акционеров о принятом решении.

Наглядным результатом существующих пробелов законодательства стал конец 2011 г., когда ряд компаний стремительно покинул биржу. Это лишило многих инвесторов возможности реализовать свои акции по рыночной цене, что вызвало недовольство акционеров и направление многочисленных жалоб в ФСФР России. В целях урегулирования сложившейся ситуации ММВБ-РТС внесла в свои правила изменения, усложняющие процедуру делистинга. Теперь заявление о делистинге, направленное на биржу, в течение месяца будет рассматриваться специальным комитетом биржи. Комитет может выдать рекомендации, в соответствии с которыми ММВБ-РТС в течение 15 дней принимает решение об остановке или прекращении торговли и исключении акций компании-эмитента из котировального списка. Торги приостанавливаются не ранее чем через две недели и не позднее трёх месяцев со дня принятия решения о делистинге. В случае получения соответствующих рекомендаций от комитета биржа вправе отказать компании в исключении ее акций из списка торгующихся.

Листинг криптовалют

О листинге часто речь идет и в криптовалютной среде. Здесь в торговом списке биржевых площадок стремятся оказаться цифровые монеты или токены.

Криптовалютные проекты стремятся попасть в листинги популярных бирж

Требованию к листингу на криптобиржах разнятся. Попасть на крупные известные площадки намного сложнее, чем на мелкие. А потому большинство проектов начинают с небольших торговых платформ.

Цена вопроса

Один из главных вопросов – стоимость. Малоизвестные биржи могут добавить криптовалюты в листинг и вовсе бесплатно. Попадание в списки известных платформ может обойтись в тысячи, а то и десятки тысяч долларов – деньги берут за анализ монеты перед листингом. Хотя бывают и исключения.

Биржа Binance, к примеру, сообщила этой осенью, что комиссии, взимаемые за листинг, пойдут на финансирование благотворительных проектов. При этом фиксированных расценок не существует – разработчики сами определяют сколько желают заплатить за листинг. Руководство Poloniex утверждает, что денег за листинг вовсе не берет.

Также были случаи, когда руководство бирж попадалось на взятках за включение монет в листинг. В качестве примера можно привести биржу Coinnest – ее операционному и техническому директорам заплатили около 890 тысяч долларов за добавление в торговый список криптовалюты S-coin.

Как это работает

Чтобы токен попал в листинг, чаще всего на выбранной площадке необходимо подать заявку и заполнить анкету. Однако, популярные монеты биржи могут включать в листинг и самостоятельно, не дожидаясь пока команда проекта предложит сделать это. К примеру, на каждой бирже в обязательном порядке присутствует биткоин (BTC), и как правило, Ethereum (ETH).

Какие вопросы чаще всего встречаются в анкете:

- название и описание монеты;

- дата запуска основной сети, а также самой платформы;

- ссылка на Github;

- ссылка на Белую книгу проекта;

- ссылки на социальные сети;

- присутствует ли майнинг в сети и был ли премайнинг;

- максимальная эмиссия монет и т.д.

Нередко биржи проводят также конкурсы среди своих пользователей – те голосуют за предложенные криптовалюты, и победившую монету добавляют с котировальный список.

Huobi Global в конце лета 2018 года запустила площадку для автоматического листинга криптовалют. С ее помощью биржа намерена ускорить процесс добавления токенов в торговый список и сделать его прозрачным.

Важные нюансы

Первое на что смотрят биржи – это ценность монеты, ее полезность для сообщества. На втором месте – безопасность проекта, поскольку если криптосеть будет взломана, пострадает также и биржа. Обязательно интересуются профессионализмом, а также репутацией команды.

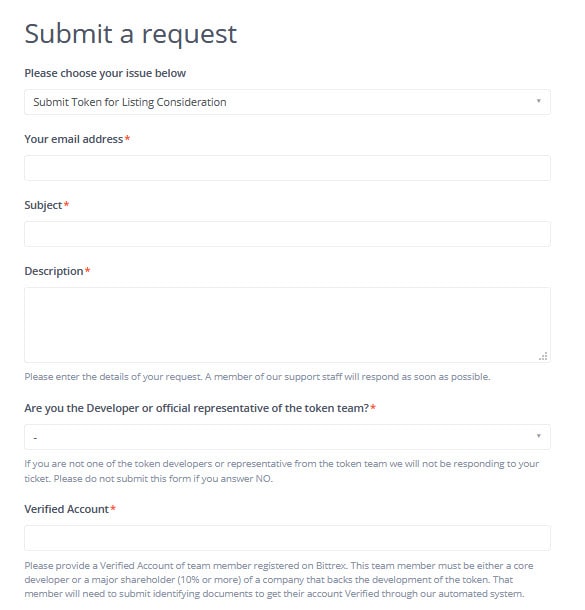

К примеру, на Bittrex существует предварительный этап рассмотрения заявки и углубленный. Если специалисты компании посчитают на предварительном этапе, что монета достойна попасть в листинг биржи, начинается тщательное изучение ее технических характеристик, инновационных возможностей, соответствия требованием платформы.

Монеты, которые могут быть признаны ценными бумагами, биржи стараются не добавлять. Например, Poloniex сразу предлагает разработчикам ознакомиться с тестом Хоуи, чтобы определиться может токен подпасть под эти критерии или нет.

Что интересно, если актив будет противоречить законодательству отдельной страны, он может быть недоступен для пользователей из определенных юрисдикций.

«Эффект бирж»

После добавления в листинги популярных криптобирж, стоимость монет, как правило резко вырастает – в среднем на 25-30%. Эта закономерность даже получила название «эффект бирж». Происходит это благодаря тому, что о монете узнает большее количество пользователей, она стает узнаваемой, повышает на нее спрос. Однако чаще всего этот взлет кратковременный и вскоре стоимость начинает снижаться.

Случаются и ситуации, когда цена токенов после попадания в торговые списки бирж наоборот падает. Происходит это чаще всего тогда, когда проект попадает в листинг сразу после проведения ICO, и инвесторы, вложившиеся во время токенсейла, стремятся быстрее подзаработать на монете, активно сливая ее на бирже.

Делистинг криптомонет производят по ряду причин:

- низкий интерес со стороны трейдеров;

- изменения в законодательстве;

- взлом блокчейна криптосети;

- отказ разработчиков от дальнейшей поддержки монеты;

- жалобы пользователей.

Удаляются токены, как правило, не сразу – биржа дает несколько недель трейдерам на закрытие позиций и вывод средств на собственные кошельки.

Листинг акций на Мосбирже

Листинг на данной площадке осуществляется посредством включения акций в котировальные списки 1 и 2 уровня, а также в некотировальный список (3 уровень). Эта процедура предусматривает выполнение следующих основных условий:

- Соответствие ценных бумаг нормативам Центробанка и законодательству

- Обязательную регистрацию проспекта акций и обслуживание их в расчетном депозитарии

- Открытый доступ к информации и публикацию отчетности за год (3 года для листинга 1-го уровня)

- Объем выпуска акций должен быть свыше 500 млн. рублей (более 2 млрд. рублей для 1-го уровня)

- Деятельность организации на рынке должна быть свыше одного года (для 1 уровня требованием является срок 3 года)

- Отсутствие убытков за прошедший год (для 1-го уровня этот срок составляет 2 года) и дефолта за последние 2 года. Для 1-го уровня с момента дефолта должно пройти не менее трех лет

Подробные условия листинга ценных бумаг можно найти тут. На 1 января 2020 года на Московской бирже находится 264 акции (213 эмитентов):

- к 1-му уровню листинга относятся 39 обыкновенных и 6 привилегированных

- ко 2-му – 23 обыкновенных и 3 привилегированных

- к 3-му – 149 обыкновенных и 44 привилегированных

Также в листинге 1-го уровня находится 3 акции иностранных эмитентов и 1 акция относится к 3-му уровню. Актуальный список бумаг смотрите здесь.

Листинг облигаций на Мосбирже

Процедуру листинга на Московской бирже должны проходить не только акции, но и облигации. Кроме общих требований, перечисленных выше для акций, листинг облигаций предусматривает объем эмиссии от 2 млрд. рублей для списков 1-го уровня и не меньше 500 млн. для 2-го. Существует множество видов облигаций, так что неудивительно, что их общее число в несколько раз выше, чем акций.

Условия о сроках существования компании, выпускающей облигации, не предусмотрены при выполнении обязательств по ним за счет обеспечения залогом. При этом размер обеспечения не должен быть меньше общей номинальной цены всех облигаций и дохода по их купонам.

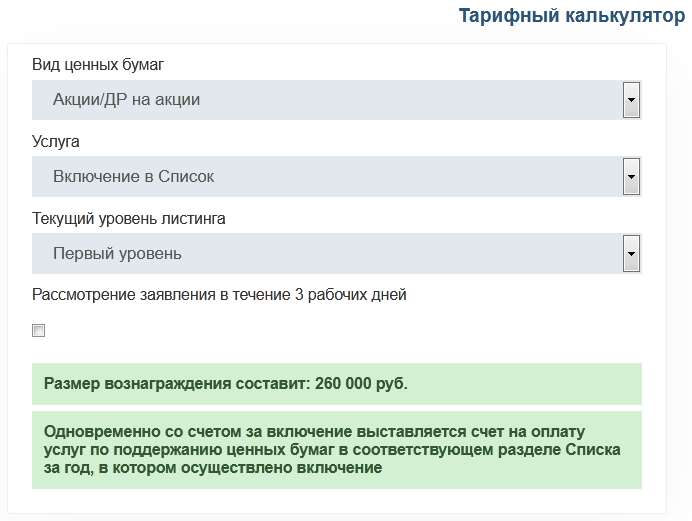

Как за листинг акций, так и облигаций Мосбиржа получает вознаграждение, которое можно вычислить при помощи тарифного калькулятора:

Листинг на бирже Санкт-Петербурга

Условия для включения в листинг на Санкт-Петербургской бирже аналогичны предусмотренным Московской биржей. Основными показателями являются количество свободно обращающихся на рынке бумаг и их рыночная цена. Первый показатель должен составлять более 10% для обычных и привилегированных акций.

Рыночная цена свободно обращающихся бумаг для котировального списка 1-го уровня равна более трех млрд. рублей для обычных и более одного млрд. рублей для привилегированных акций.

Условия включения в котировальные списки предусматривают сроки существования компании-эмитента свыше трех лет для 1-го уровня и более 12 месяцев для 2-го, а также публикацию в открытом доступе отчетности, соответственно, за 3 года или 12 месяцев.

Критерии для листинга на Московской бирже

Каждая биржевая площадка имеет свои критерии для отбора ценных бумаг в свой листинг. Как правило, основными из них являются:

- Общая стоимость активов компании-эмитента;

- Чистая прибыль компании эмитента по итогам последних лет работы;

- Размер выпуска размещаемых ценных бумаг.

Кроме этого каждая конкретная биржа может иметь и другие критерии отбора. Для примера давайте рассмотрим основные требования, предъявляемые к компании-эмитенту желающей разместить свои облигации на Московской бирже.

Для начала оговоримся, что список ценных бумаг допущенных к торгам на Московской бирже состоит из трёх уровней:

- Котировальный список первого уровня;

- Котировальный список второго уровня;

- Котировальный список третьего уровня.

Итак, вот список этих требований:

- Размещаемые облигации в обязательном порядке должны соответствовать нормативным актам ЦБ РФ и требованиям Российского законодательства;

- Обязательна регистрация проспекта ценных бумаг;

- Обязательно раскрытие информации согласно требованиям Российского законодательства о ценных бумагах;

- Облигации должны быть приняты на обслуживание в Расчётном депозитарии;

- Объём выпуска облигаций должен быть на сумму не менее 2 миллиардов рублей (для включения облигаций в котировальный список первого уровня) и не менее 0.5 миллиарда рублей (для включения в котировальный список второго уровня);

- Номинальная стоимость облигаций не должна превышать 50000 рублей;

- История существования компании-эмитента должна насчитывать не менее трёх лет (для котировального списка первого уровня) и не менее одного года (для котировального списка второго уровня);

- Обязательное раскрытие (публикация) финансовой отчётности за три полных года (для списка первого уровня) и за один год (для списка второго уровня);

- Отсутствие убытков по итогам работы за последние два года из трёх лет (или одного года из трёх лет для котировальных списков второго уровня);

- В истории компании-эмитента не должно быть дефолта, либо, если он всё-таки имел место быть, после него должно пройти не менее трёх лет (для включения облигаций в котировальные списки первого уровня) и не менее двух лет (для списка второго уровня);

- У компании эмитента должен наличествовать кредитный рейтинг не ниже уровня установленного биржей (это условие применяется только в отношении облигаций включаемых в котировальные списки первого уровня);

- Наличие у компании-эмитента обеспечения в размере не менее суммы номинальной стоимости всех облигаций включаемых в список (включая совокупный купонный доход);

- Компанией-эмитентом должен быть определён представитель владельцев облигаций;

- Компанией-эмитентом должны быть соблюдены требования по корпоративному управлению (изложенным в п.2.20 Приложения 2 Правил листинга Московской биржи).

Понятие и примеры делистинга на российском фондовом рынке

Делистинг ценных бумаг – исключение их организатором торговли из списка ценных бумаг, допущенных к организованным торгам для заключения договоров купли-продажи, в том числе исключение из котировального списка.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Пара пояснений:

- Организатор торгов – юридическое лицо, которое имеет лицензию биржи или торговой системы. Основными организаторами в России являются Московская и Санкт-Петербургская биржа. Их главная функция – организовать торговый процесс, привлечь профессиональных участников и обеспечить нормальное взаимодействие между ними.

- Котировальный список – это 1-й и 2-й уровень листинга на бирже. В них попадают ценные бумаги, которые прошли отбор по таким критериям, как кредитный рейтинг, количество акций в обращении, история эмитента, стоимость чистых активов, прибыльность деятельности и пр. В первый уровень входят самые надежные активы: ОФЗ, акции и облигации крупнейших эмитентов. Во второй попадают те, кто не вошел в первый из-за несоответствия критериям отбора.

Делистинг – это не только полный уход предприятия с биржи и смена его статуса с публичной организации на частную, но и понижение уровня в списке. Например, перевод из первого или второго на третий уровень, который является некотировальным.

Примеры ухода российских эмитентов с биржи:

- 2018 г. – Мегафон ушел с Лондонской биржи, теперь торгуется на Московской в третьем уровне списка (некотировальный уровень для высокорискованных активов);

- 2018 г. – АвтоВАЗ ушел с Мосбиржи по инициативе самого эмитента;

- 2020 г. – три ETF от управляющей компании FinEx – FXAU (Австралия), FXJP (Япония) и FXUK (Великобритания) – ликвидировались по инициативе эмитента;

- 2020 г. – ПАО “Плазмек” удален из третьего уровня списка по инициативе Мосбиржи.

Как на этом заработать инвестору

Опытные инвесторы научились зарабатывать на любых событиях криптовалютного рынка, и листинг — не исключение. Схема заработка достаточно проста:

- новостная сводка отслеживается на предмет наличия подходящих инфоповодов;

- найдя информацию о грядущем добавлении, инвестор покупает актив до того, как он попадает на биржу;

- после добавления в биржевой список монеты “сливаются”.

Самое важное — правильно выбрать точку выхода с рынка. Как правило, монета имеет повышенный интерес и, соответственно, стоимость удерживается в течение нескольких дней или неделю, а затем постепенно снижается

Начинающим инвесторам рекомендуется сбывать монеты, не задерживаясь. Имея опыт отслеживания коррекции стоимости, можно дождаться наибольшей цены.

Несмотря на простоту, метод связан также и с несколькими рисками:

Новость может оказаться фейковой. В таких обстоятельствах инвестор уйдет в минус. Для предотвращения этого рекомендуется использовать только проверенные новостные источники, такие как официальные страницы бирж и разработчиков. Каждый инфоповод нужно обязательно проверять.

Неверный выбор цифрового актива. Как указывалось ранее, добавление в листинг не всегда позитивно сказывается на стоимости монеты. Рост также может быть не таким уж резким, как предполагалось

Рекомендуется обращать внимание на не самые топовые, но перспективные монеты.

Неправильный выбор биржи. Прибыльность от таких инвестиций напрямую зависит от их популярности

Добавление на мелкие сервисы может и не вызвать существенного резонанса, а вот попадание в биржевой список крупных сервисов — практически всегда ажиотаж.