Дебетовая карта

Содержание:

На что обратить внимание при выборе?

Банки предлагают огромное количество дебетовых карт. Среди продуктов одного банка встречается более 10-15 разных карточек, которые имеют свои преимущества

Выбирая дебетовый пластик, стоит обращать внимание на следующие факторы:

- Стоимость годового обслуживания. Это один из главных критериев отбора, потому что есть карты с обслуживанием 10000 р. или 0 р. в год. Оптимальная средняя стоимость хорошей дебетовой карты составляет 49-99 рублей в месяц.

- Стоимость дополнительных услуг. В большинстве банков навязывают платные услуги. Например, СМС-банк. Где-то он стоит 49 рублей в месяц, а где-то 89 руб.

- Количество банкоматов банка в городе. Это важный нюанс, потому что снятие наличных в сторонних банкоматах облагается комиссией 3-5% или фиксированной суммой. Выбирайте карты эмитентов, банкоматы которых есть в шаговой доступности от дома или работы.

- Дополнительные бонусы. Сюда можно отнести процент на остаток по счету, кэшбек, бонусные программы или программы привилегий. Чем больше бонус, тем лучше. Главное, чтобы предложенные варианты подходили вашему образу жизни и расходам. Например, карта с большим кэшбеком на АЗС будет выгодна только автовладельцам, а карта с начислением миль — путешественникам.

Достоинства и недостатки

Если пользователь обратился в банк с целью оформления дебетовой карты, он рассчитывает получить от платёжного инструмента определённую пользу

Следует брать во внимание тот факт, что у пластика есть как достоинства, так и недостатки. К первым относится:

- обслуживание бесплатное или недорогое;

- стопроцентный положительный ответ банка при обращении;

- обналичивание без переплат;

- возможность оформить карту с начислением процентов на остаток;

- перспективы подключения к бонусным программам.

К минусам дебетовых карт можно отнести:

- нет возможности получить деньги в долг;

- технический овердрафт;

- высокие комиссии при выводе средств через сторонние банкоматы;

- наличие лимита на выводимые суммы.

Выбор нужного типа счета для дебетовой карты

Выбирая дебетовую карту, рекомендуется отдать предпочтение такому банковскому продукту, который будет в полной мере удовлетворять потребностям пользователя.

- Социальная дебетовая карта выдается физическим лицам для перечисления пенсий, зарплат, некоторых типов социальной помощи (пособий, адресных начислений). При снятии средств в банкомате/кассовом отделе с пользователей снимается минимальная комиссия в размере 0,1-1,1%. Работают банки, где она отсутствует вовсе.

- Если нужна карточка для выезда за границу, желательно открывать ее в зарубежной валюте: долларах – в США, евро – в европейские государства.

- На остаток денег на дебетовых картах некоторые банки начисляют проценты. В частности подобные банковские продукты подходят для людей, планирующих заниматься накоплением.

При выборе дебетовой карты стоит проанализировать предложения банков, актуальные в настоящий момент. Для частного или корпоративного пользования можно оформить такой продукт, который подойдет оптимально для решения насущных задач.

https://youtube.com/watch?v=0WARxsRCmz8

Овердрафт

Всем, кто пользуется дебетовыми картами, следует знать, что такое овердрафт.

Овердрафт – это возможность воспользоваться банковскими деньгами, когда не хватает собственного баланса карточки. Различают 2 вида:

- Разрешённый. Если через несколько месяцев сотрудничества банк предложил клиенту услугу овердрафта, это означает, что администрация финучреждения причислила пользователя к надёжным и готова доверить ему свои деньги под определённый процент.

- Неразрешённый или технический. Неприятная неожиданность, которую стоит избегать.

Важно разобраться, как образуется технический овердрафт. Это поможет не допускать его. Предпосылками к образованию служат такие факторы:

- автоматическое снятие суммы за обслуживание при недостаточном балансе;

- совершение платежей без авторизации – не отправляется запрос о наличии средств;

- при расчётах за рубежом – образование курсовой разницы;

- при снятии сумм в аппаратах самообслуживания сторонних финучреждений.

Чтобы не стать «жертвой» овердрафта, следует регулярно проверять баланс и держать на счету не менее 500.00 рублей.

Оформление дебетовой карты

Оформить дебетовую карточку можно с 14 лет. Для открытия не потребуется подтверждать место работы и уровень дохода. Нужно заполнить анкету с информацией о себе, указать паспортные данные и контакты. Сделать это можно в банковском офисе или дистанционно. Услуга доступна в том числе и гражданам других государств.

Срок изготовления и доставки пластикового носителя: от 1 до 10 дней (срок зависит от конкретного банка).

У некоторых банков есть тарифы для детей от 7 лет (детская карта Тинькофф Джуниор). В таком случае за пополнение баланса счета отвечает родитель. Он видит всю информацию и может контролировать расход средств.

Стоимость обслуживания

За открытие и обслуживание счета взимается комиссия. Одни банки списывают комиссию каждый месяц, а другие — за год. Многие организации предлагают возврат комиссии при определенной сумме покупок. Размер комиссии и порядок оплаты указывается в договоре на обслуживание. Эту информацию можно узнать и на сайте банковской организации.

Отметим, что сейчас большинство банков предлагают дебетовые карты с бесплатным обслуживанием.

Выводы

Дебетовая карта — это удобный инструмент для совершения онлайн и оффлайн платежей. К ней можно подключить зарплатный проект (в некоторых банках). На сумму, которая хранится на счету, можно получать накопительный процент. За покупки с расчетного счета можно получать кэшбэк и бонусные мили.

Автор статьи:

Ответы на часто задаваемые вопросы

9.1. Чем отличается дебетовая карта от кредитной

Кредитная карта отличается от дебетовой прежде всего тем, что ее основное назначение — это возможность быстро взять деньги в кредит. Банк выпустивший карту дает возможность оплаты покупок с лимитом какой-то суммы (обычно это до 100 — 200 тыс. рублей). Дается льготный период в течении которого можно погасить этот долг без выплаты каких-либо процентов.

Льготный период у каждого банка свой. Обычно этот срок от 30 до 60 дней. В случае, если за этот срок кредит не будет погашен, то начисляются штрафы и проценты. Они довольно большие. Поэтому лучше не доводить до этого.

С кредитной карты нет возможности снимать наличные без процентов, в отличии от дебетовой карты. Если вы всё же снимаете их, то сразу списывается комиссия (3-5%).

С виду кредитная и дебетовая карта ничем не отличаются.

Основные отличия дебетовой карты от кредитной

9.2. Что лучше – кредитная карта или дебетовая

У дебетовой и кредитной карты разные предназначения, поэтому выбрать что лучше сложно. Если цель хранить деньги на карте и расплачиваться её, то дебетовая удобнее.

Если необходимо что-то купить срочно в кредит, то идеальным вариантом подойдет кредитная карта. Она позволит взять беспроцентный кредит на небольшой срок без лишних походов в банк.

Важно понимать, что снимать деньги с кредитной карты крайне не рекомендуется! За это взимается большие комиссии

9.3. Что такое овердрафт

Овердрафт позволяет оплачивать покупки на сумму средств, которые превышают остаток по карте. Другими словами вы берёте «кредит», который можно потом погасить.

Услуга «овердрафт» есть далеко не у каждой дебетовой карты. Обычно её можно отключить, чтобы обезопасить себя от ухода в «минус».

Бывают карты, которые позволяют без процентов уходить в минус на какой-то срок (обычно это 30-60 дней). Кредит дается на этот срок без каких-либо переплат. Однако, если в оговоренный срок не погасить задолженность, то автоматически начисляются штрафы (причем приличные). Можно таким образом переплатить 3-10% от исходной суммы долга. Поэтому лучше не шутить с овердрафтом.

9.4. Я потерял дебетовую карту, что делать

Если дебетовая карта была потеряна, то немедленно свяжитесь по горячей линии с банком, который её выпустил и заблокируйте её. Если она окажется в руках «умельцев», то они смогут списать с нее все деньги.

Банк перевыпустит карту, но скорее всего за какую-то плату, поскольку перевыпуск делается по вине пользователя.

Если банкомат «съел» карту и не возвращает, то необходимо связаться с тем банком, кому принадлежит банкомат. Чаще всего, они не возвращаются и их приходится перевыпускать после этого.

Дебетовые карты разных банков

Практически все отечественные банки выпускают самые различные дебетовые карты. Их количество достаточно велико, что осложняет выбор наиболее привлекательного и выгодного варианта. Кроме того, клиенты могут ориентироваться на разные характеристики рассматриваемого финансового инструмента: для одного необходима минимальная стоимость обслуживания, другому предпочтительнее наибольший процент, начисляемый на остаток и т.д.С учетом вышесказанного, наиболее популярными на данный момент видами дебетовых карт являются такие.

| № п/п | Название карты | Выпустивший банк | Основные параметры |

| 1. | Visa Премьер | Сбербанк | Срок использования – 3 года. Тариф на обслуживание – 4,9 тыс. руб./год. Доступ к онлайн системам Сбербанка. Бесплатное смс-оповещение. Скидки на покупки — до 3%. Привязка к электронным кошелькам. |

| 2. | Смарт Карта | Открытие | Срок использования – 4 года. Кэш-бэк – от 1 до 1,5%. Процент на остатки – 7,5%. Тариф на облуживание – 299 руб. (при расходах, размер которых превышает 30 тыс. – бесплатно). |

| 3. | Visa Signature | СКБ-банк | Кэш-бэк – 1% (но не более 50 тыс. руб.) Процент на остатки – 7,9%. Бесплатное смс-оповещение. Бесплатная страховка при поездке за границу. |

| 4. | MasterCard Black Edition | Московский индустриальный банк | Срок использования – 2 года. Тариф на обслуживание – 3,5 тыс. руб./год (при обороте свыше 100 тыс. руб./мес. – бесплатно). Кэш-бэк – от 1 до 10% (в зависимости от покупок). Процент на остатки – 8% (если на счете более 300 тыс. руб.) |

| 5. | Платиновая Карта впечатлений | ВТБ24 | Цена изготовления – 500 руб. Кэш-бэк – от 1 до 5%. Тариф на обслуживание не взимается. Снятие денег через банкоматы ВТБ24 – бесплатно. |

| 6. | TinkoffBlack | Тинькофф банк | Тариф на обслуживание – 99 руб./мес. Кэш-бэк – от 1 до 5%. Процент на остатки – от 3 до 7%. Бесплатное смс-оповещение. |

| 7. | Visa Platinum Капитал | Россельхозбанк | Срок использования – 3 года. Тариф на обслуживание – 4,5 тыс. руб./год. Проценты на остаток – от 1 до 5%. |

| 8. | Планета Премиум | Промсвязьбанк | Тариф за обслуживание – первый год бесплатно, затем 599 руб./год. Овердрафт до 600 тыс. руб. Бесплатное смс-оповещение. Страхование при поездках за границу. |

| 9. | MasterCard Platinum | Альфа-Банк | Процент на остатки – 8%. Бесплатное смс-оповещение. При поездках за границу – страхование, бронирование билетов и подобные услуги. Конвертация валют по льготному курсу. Бесплатная доставка курьером. |

| 10. | Карта клиента | Росгосстрах | Карта мгновенной выдачи. Обслуживание — бесплатное. Кэш-бэк – от 1 до 3%. Доступ к Мобильному банку. |

Таблица №1. Наиболее популярные дебетовые карты России.

Приведенный перечень дебетовых карт показывает их многообразие, особенно учитывая тот факт, что далеко не все условия и параметры показаны в таблице.

Кредитные карты Сбербанка

Получить кредитку в банке возможно как при личном присутствии, так и после индивидуального предложения банка по телефону. Разновидностей кредитных карт несколько.

Gold

«Золотая» кредитка – это индивидуальное предложение от Сбербанка, получить которое могут те его клиенты, которые активно используют другие карты банка. Оформление карты допустимо и в офисе банка, и через онлайн-ресурс.

Чем примечательна «Золотая» карта:

- ежегодная плата за пользование – 0 рублей;

- кредитный максимум на персональных условиях – до 600000 рублей, стандартный – до 300000 рублей;

- период льготного погашения – до 50 дней;

- системы VISA и MasterCard;

- возможна бесконтактная оплата;

- подключение к бесконтактной системе платежей смартфона;

- доступна только в рублевой валюте;

- использование в течение 3 лет;

- доступно использование за рубежом;

- кредитная ставка – 23,9%-25,9%.

«Золотая» кредитка поддерживает программу по начислению бонусов «Спасибо!», позволяя получать баллы с каждой покупки.

Классическая кредитка

Кредитка Classic оформляется самостоятельно в банке по желанию каждого клиента Сбербанка. Организация предлагает ее на базовых или на индивидуальных условиях, основываясь на репутации клиента в банке.

Особенности «Классической» кредитной карты:

- системы VISA и MasterCard;

- ежегодная оплата за пользование: для персонального лимита – бесплатно, для стандартного – бесплатно только первые 12 месяцев, далее 750 рублей;

- ограничение по сумме кредитования – 300-600 тысяч рублей;

- беспроцентный срок погашения до 50 дней;

- бесконтактная оплата и возможность подключения к NFC;

- открыть кредитку можно только в российской валюте;

- время действия – 36 месяцев;

- кредит по ставке 23,9%-25,9%;

- суточный лимит – до 150000 рублей.

Для карты Classic предусмотрено начисление бонусов по специальной программе.

Премиальная

Карта от Сбербанка «Премиальная» предлагается только тем, кто имеет хорошую репутацию клиента банка и высокий доход. Эта кредитка дорогая в обслуживании, но предоставляет больше поощрительных начислений.

Особенности:

- системы VISA и MasterCard;

- ежегодное обслуживание в первые 12 месяцев– 4900 рублей;

- лимит кредитования – от 600 тысяч до 3 миллионов рублей;

- до 50 дней беспроцентного погашения;

- бесконтактная оплата;

- доступна только в российской валюте;

- активна карта 36 месяцев;

- ставка по процентам – 21,9%-23,9%;

- бонусные начисления: 30% от партнеров Сбербанка, 10% при остальных покупках;

- общий лимит не превышает 300 тысяч рублей.

«Аэрофлот»

Кредитка «Аэрофлот» разработана для клиентов, часто путешествующих рейсами этой авиакомпании. Особенность таких карт состоит в том, что они позволяют обменивать потраченные рубли в мили, что в дальнейшем сказывается на стоимости перелета.

Карта «Аэрофлот» доступна в трех вариантах:

- «Классическая»;

- «Золотая»;

- Signature.

Все три варианта действительны в течение 3 лет с момента активации карты, выпускаются только в системе VISA, имеют период без процентов до 50 дней и допускают только российскую валюту.

Аэрофлот Classic:

- ежегодная оплата за использование – 900 рублей;

- ставка – 23,9%-25,9%;

- допустимо к снятию от 300 до 600 тысяч рублей;

- 60 рублей эквивалентны 1,5 милям;

- 500 приветственных миль.

Аэрофлот «Золотая»:

- годовое обслуживание – 3500 рублей;

- 23,9%-25,9%;

- ограничение на пользование 300 до 600 тысяч;

- начисление: 1,5 мили за каждые 60 рублей;

- предоставляются первые 1000 миль, в качестве приветствия.

Signature:

- сумма обслуживания – 12000 рублей в год;

- ставка – 21,9%;

- разрешено для использования 3 млн. рублей;

- начисление миль: за каждые 60 рублей – 2 мили;

- 1000 приветственных миль.

«Аэрофлот» Signature действует только с персональным лимитом.

Подари жизнь

Кредитная карта «Подари жизнь» – это общий проект Сбербанка и фонда помощи детям, помогающего детям в сборе средств на сложные дорогостоящие операции.

Особенностью карты является то, что при оплате товаров и услуг по безналичному расчету в благотворительный фонд идет отчисление в виде некоего процента от покупки. Однако этот процент взимается не из средств клиента – он начисляется банком:

- до 0,3% от суммы покупок;

- 50% от стоимости годового обслуживания (только за первый год).

Условия использования «благотворительной» кредитки следующие:

-

«Золотая» карта «Подари жизнь»:

- система VISA;

- платежная единица – рубль;

- срок использования – 3 года;

- срок льготного погашения – до 50 дней;

- стоимость годового списания: 0 рублей с персональным лимитом, 3500 рублей – со стандартным;

- ставка – 23,9%-25,9%;

- кредитный лимит от 300 до 600 тысяч рублей.

- «Классическая» карта отличается от «Золотой» стоимостью годового обслуживания со стандартным лимитом – 900 рублей.

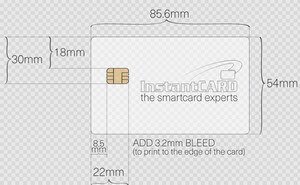

Как выглядит дебетовая карта и что за информация на ней есть

Дебетовая карта представляет собой кусок пластика размерами 54×86 мм со скругленным краями. На лицевой стороне содержится следующая информация:

- Уникальный номер карты. У именных он состоит из 16-ти уникальных цифр. У обезличенных из 18-ти. Номер не является тайной информацией и ее можно вписывать при оплате в различных сервисах;

- Имя держателя (написано на латинице);

- Срок окончания действия (месяц и год);

- Тип платежной системы (Visa, Master Card, Мир);

- Значок «PayPass». Это дает возможность бесконтактной оплаты. В большинстве случаев банки выпускают карты с такой возможностью;

На обратной стороне есть защитный код состоящий из трех цифр. У Mastercard — CVC2, у VISA — CVV2. Этот код нельзя никому сообщать, поскольку некоторые онлайн платежи принимают оплату только по данным карты (без sms-подтверждений). Более подробно читайте: что такое CVV и CVC.

Кто пользуется дебетовыми картами?

Все знают, как трудно получить кредитную карту человеку с плохой кредитной историей. С платёжными картами такая проблема не возникает. При их выдаче банк не оценивает риски, поскольку средства на карте – собственность её держателя. Вывод – получить их может любой человек, имеющий подтверждающие личность документы.

Что такое дебетовая карта, знают даже студенты, и не понаслышке. Отличники впервые пользуются ими для снятия стипендии. Практически все предприятия для выплаты заработной платы своим сотрудникам открывают им зарплатные карты. Но не только работающие люди могут её получить. Безработные, становясь на биржу труда, обязательно открывают карту для выплат, на которую будет зачисляться пособие по безработице. А также в последнее время всё больше пенсионеров начинают пользоваться пенсионными картами. Вы можете оформить дебетовую карту просто про запас. ни один банковский работник не откажет вам в такой услуге.

Что такое кредитная карта и отличия от дебетовой карты

Изучая, что такое дебетовая карта вы узнаете, что это продукт, на который «капают» проценты, если на счету есть определенный баланс, но чаще всего она используется именно для расчетов. Фактически, инструмент пассивно, но приносит прибыль. Кредитная же — это карта, на которой есть деньги, но за пользование ими необходимо будет оплатить банку и разумеется, погасить сам кредит по истечению определенного времени.

Как правило, самые доступные кредитные карты имеют льготный период, а пользователи платят разную комиссию: если оплачивают товары и услуги онлайн или через терминал, и в случае, когда снимают наличку. За последнюю операцию процент гораздо выше, особенно если пользуетесь «не родным» банкоматом. Несмотря на то, что рынок подобных услуг весьма широкий и карту оформить можно за 15 минут в любое время удаленно и курьер ее доставит лично в руки, я все же настоятельно рекомендую рассчитывать на свои силы и не влезать в долги. Но если другого решения нет, тогда наперед оцените все «За» и «Против» по каждому предложению.

Преимущества и недостатки дебетовой и кредитной карт

Итак, мы разобрались, в чем отличие дебетовой карты от кредитной. Теперь рассмотрим преимущества и слабые стороны каждого вида.Плюсы и минусы дебетовых карт

Плюсы дебетовой карты

- Удобно хранить денежные средства. Носить с собой наличные не всегда комфортно. Оплачивая картой покупки нет необходимости искать нужную сумму.

- Снятие наличных – без комиссии. Чаще всего получать деньги нужно в банкомате эмитента, чтобы не уплачивать комиссионные проценты за выдачу. Но есть банки, которые сотрудничают с другими организациями, поэтому снятие в терминалах партнеров будет также бесплатным.

- Начисление процентов на остаток. Конечно, ставка значительно ниже, чем коэффициент по вкладам и депозитам, но дополнительный доход не будет лишним. К тому же не нужно обращаться в банк за оформлением вклада, а деньги при необходимости можно получить в любой момент. Некоторые банки устанавливают минимальный остаток, на который будут капать проценты. Уточнять этот пункт нужно при подаче заявки на получение пластика.

- Высокая вероятность одобрения выдачи карты. При оформлении такого продукта банк не несет рисков, поэтому если клиент соответствует условиям получения пластика, он может рассчитывать на положительный ответ.

- Система кэш-бека присутствует практически у всех банков, с её помощью клиент экономит на покупках.

- Перевод денег между счетами одного банка чаще всего бесплатный либо с незначительной комиссией.

Плюсы и минусы дебетовых карт

Недостатки дебетового пластика

- Отсутствие кредитного лимита. В отдельных случаях банковская организация может предложить дебетовый продукт с возможным овердрафтом. Стандартная дебетовка позволяет расходовать только средства, которые имеются на счету пользователя.

- Комиссионный сбор при получении наличных в терминалах сторонних банков. Не всегда нужный банкомат находится в шаговой доступности. Если решите получить деньги в «чужом» терминале, то придется заплатить немалую комиссию за снятие.

- Плата за годовое обслуживание. Многие моментальные продукты с невысокой степенью защиты выдаются бесплатно. Но если хотите приобрести продукт с расширенными возможностями и надежной безопасностью, то придется потратиться на годовое обслуживание. Участникам зарплатных проектов пластик обычно выдается бесплатно, комиссию за обслуживание оплачивает работодатель.

Преимущества кредитки

- Наличие кредитного лимита. Воспользоваться заемными средствами можно в любое время суток. Одобрение на кредит требуется только при получении пластика. Перед каждой операцией не нужно согласовывать свои действия с банком.

- Льготный период позволяет беспроцентное пользование займом. Если клиент уложился в срок грейс-периода, то не нужно переплачивать за проценты. Часто встречающийся льготный период сроком в 50-55 дней. Некоторые банки идут навстречу заемщикам и предлагают более длительный срок.

- Кэш-бек на различные категории товаров и видов услуг компенсирует расходы, связанные с обслуживанием кредитки.

- Удобство безналичной оплаты, особенно это касается крупных покупок.

- Возобновляемый лимит. Как только долг погашен, клиент может снова пользоваться деньгами. Возобновление лимита происходит на протяжении всего срока действия карты. См. также: как купить кредитную карту.

Плюсы и минусы кредитных карт

Минусы кредитки

- Начисление процентов. Если пользователь не успел вернуть потраченные средства на протяжении льготного периода, то на остаток задолженности начисляются проценты.

- Ставки выше, чем по потребительским кредитам.

- Высокая комиссия за получение наличных. Большинство банков предлагают кредитки, по которым снятие наличных связано с комиссиями за выдачу. Это влияет на удорожание кредитного продукта.

- Есть вероятность потратить денег больше, чем способен вернуть. Неразумное применение кредитки может загнать заемщика в долговую яму.

- Льготный период чаще всего распространяется на безналичный расчет.

Таким образом, выбор вида карты зависит целиком от целей клиента. Внимательно изучайте условия выдачи и обслуживания пластика перед его оформлением. См. также: могут ли приставы снять деньги с кредитной карты?

Что нужно платить за пользование дебетовой картой?

Так ли необходима каждому дебетовая карта? Что это чрезвычайно удобное и просто незаменимое в обиходе платёжное средство — ответит большинство пользователей. Но всегда ли это бесплатно?

Чтобы избежать непредвиденных расходов, оформляя платёжную карту, необходимо обязательно ознакомиться с договором и изучить тарифы её использования. В некоторых банках клиентам необходимо платить за то, что у них находятся дебетовые карты. Отзывы тех, кто не знал о списаниях комиссий, могут быть самыми негативными. Это отнюдь не значит, что нужно хранить деньги дома, или носить наличку с собой в кошельке. Просто стоит внимательно ознакомиться со стоимостью банковских услуг.

Это может быть годовая, или ежемесячная комиссия – фиксированная сумма, списываемая с остатка средств. Дополнительные услуги, такие как «смс-банкинг» и «интернет-банкинг», в большинстве случаев предоставляются на платной основе и могут подключаться к карте по желанию клиента. Такие моменты нужно оговорить со специалистом, оформляющим вам пластик, ещё до подписания документов.

Как получать доход?

Дебетовый счет (вклад) в банке и дебетовая карта — не одно и то же. Если денежный вклад помещается в банк для хранения и получения прибыли, то дебетовая карта, как правило, оформляется для расчетов.

Депозит – это стабильный доход + гарантия страхования вклада в случае банкротства банка. На дебетовую карту страхование вкладов не распространяется. Кроме того, подписывая депозитный договор, банк фиксирует процентную ставку на момент заключения сделки и не может ее пересматривать в течение действия всего договора.

Сохранение средств на карте

При оформлении депозитной доходной карты, банк оставляет за собой право пересматривать и изменять процентную ставку, даже в меньшую сторону.

Поэтому, определяя для себя необходимость этого банковского продукта, решите, какую именно цель вы преследуете? Хотите положить большую сумму на хранение с целью извлечения выгоды или хотите всегда с собой носить большую сумму денег, не опасаясь, что их украдут.

Часто задаваемые вопросы

С какого возраста можно использовать кредитку? Большинство банков выдают карты лицам от 21–23 лет. Кредитование 18-летних более рискованно, и финансовая организация либо требует от таких клиентов подтверждение дохода, либо завышает ставки и занижает лимит. Несовершеннолетним кредитки не оформляются.

Сколько кредитных карт может быть у человека? Не запрещено иметь 2 и больше одновременно. Лимитов нет, только в пределах банка (в Сбербанке, например, выдают 1 карту в одни руки). Наличие многочисленных обязательств отражается в КИ и может повлиять на решение очередного банка выдать кредитку.

Можно ли получить кредитку по доверенности? Нет, любое взятие на себя обязательств должно подтверждаться лично.

Можно ли изменить лимит? Можно по заявлению или инициативе самого банка. Чтобы этого добиться нужно часто тратиться, не забывать вовремя пополнять карту, не набирать много займов в других финансовых организациях.

Можно ли снимать средства с карты? Можно, но это часто сопровождается комиссией. И, как правило, на такие операции не распространяется грейс-период.

Можно ли использовать карту, если долг не погашен? Нельзя потратить с кредитной карты больше лимита. Даже если накопилась просроченная задолженность, но КЛ еще не исчерпан, совершать операции по карте можно.

Влияет ли кредитная карта на кредитную историю? Такая карта — один из способов кредитования. Информация о ней отражается в истории заемщика и влияет на нее. Активно и правильно пользоваться кредиткой — хороший способ исправить «подмоченную» КИ.

Что такое дебетовая карта

Дебетовая карта — это платежный инструмент, используемый вместо наличных денег для оплаты в магазине и разных услуг. Средства на карту должен положить сам владелец, его работодатель или кто-то из знакомых. Брать взаймы у банка с такой картой не получится, как это происходит с кредиткой, когда покупать можно, что хочется, в пределах выдаваемого займа.

Простыми словами дебетовая карта — это кошелек, где лежат мои деньги. Только при оплате я достаю не бумажные купюры, а провожу карту через терминал.

Выгодное отличие от кредитной карты — отсутствие необходимости выплачивать проценты и делать ежемесячные платежи банку. Деньги можно внести на счет в удобное время.

Граждане России могут оформить дебетовую карту, только когда получат паспорт. Для открытия счета не нужно приносить справку о доходах и подтверждать свою платежеспособность. Необходимо предоставить паспорт и заявление в банк.

Помощник

Памятка владельцу карты

Интересное и важное

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

На что обратить внимание при выборе пластиковой карты

Дебетовые карты, как правило, используются для зачисления зарплаты, пенсии или стипендии

Однако они могут быть еще и выгодными: для этого нужно обратить внимание на дополнительные опции. К ним относятся:

- Процент на остаток по счету. Ближайший аналог – накопительный счет. Если в конце каждого месяца на вашей карте остались деньги, на них будет начисляться небольшой процент.

- Кэшбэк. Небольшой процент будет возвращаться с каждой вашей покупки. Может начисляться в рублях или в баллах, которые затем можно обменять на деньги, подарки или товары от банка. Многие организации предлагают повышенный кэшбэк на определенную категорию товаров или услуг, поэтому такую карту нужно выбирать, ориентируясь на свои траты.

- Стоимость обслуживания. От этого зависит, сколько вы будете тратить в месяц на использование карточки. В некоторых случаях можно не платить за обслуживание, например, если в месяц вы тратите определенную сумму (скажем, от 30 тысяч) или при наличии вклада в банке.

- Мили. Актуально для путешественников. Процент от потраченных средств вернется на ваш счет милями, которые затем можно обменять на билеты.

В каждом банке также существуют специальные программы и дополнительные опции. Это могут быть скидки у партнеров, специальные предложения в магазине самого банка и т. д.

Топ-5 дебетовых карт

Разберем пять самых популярных в 2020 году пластиковых карточек на Выберу.ру.

|

Название/Банк |

Обслуживание |

Кэшбэк |

Проценты на остаток |

Дополнительные опции |

|

Умная карта Visa Gold от Газпромбанка |

|

|

До 6% по накопительному счету |

Больше кэшбэка и миль при заказе дополнительных карт для семьи |

|

Мультикарта от ВТБ |

|

|

До 4,5% по накопительному счету |

Карта позволяет вернуть процент от покупок кэшбэком, милями или бонусами |

|

Классическая карта Сбербанка |

|

Бонусами СПАСИБО – до 30% от партнеров |

Не начисляется |

Возможность обменять бонусы на авиа- и ж/д билеты, билеты на концерты, спектакли, скидки или сертификаты у партнеров |

|

Opencard для путешествий от банка «Открытие» |

Бесплатное обслуживание и пополнение с карт других банков |

ИЛИ

|

Не начисляется |

|

|

Карта Tinkoff Black |

|

|

3,5% по счету в рублях |

Отсутствуют |

Оформить некоторые предложения можно онлайн через наш портал – рядом с названиями этих карт вы увидите кнопку «Подать заявку». Просто заполните анкету и дождитесь звонка менеджера, который договорится с вами о месте и времени встречи для передачи карточки.

Можно ли перевести деньги на дебетовую картуБлокировка дебетовой картыМошенничество с дебетовыми картамиКорпоративная дебетовая картаДебетовая карта ушла в минусЗавести дебетовую карту: как это сделать?

Как активировать дебетовую карту?Когда нужна дебетовая карта?Депозитные картыСтрахование дебетовой картыПеревыпуск дебетовой карты банкаИспользование дебетовой карты в поездке за границу

Использование дебетовой картыКакие ограничения на снятие наличных с дебетовой карты?Как снять деньги с дебетовой карты?Преимущества дебетовых карт: скидки и бонусыКак начисляются проценты на остаток по дебетовой карте?

Виды дебетовых карт

Вид дебетовой карты зависит от платежной системы, функционала и статуса.

Платежная система – это буквально провайдер (поставщик услуг) операций по карте: переводов, оплаты, снятия наличных. Российские банки выпускают дебетовые карты следующих платежных систем (по популярности):

- «VISA».

- «MasterCard».

- «МИР».

- «Maestro».

Реже можно встретить «JCB» и «American Express». Последняя встречается в России редко.

По функционалу дебетовые карты делят на две группы:

1. Виртуальные (электронные).

В основном предназначены для оплаты товаров или услуг. Снятие денежных средств не предусмотрено. Малые лимиты на суточные и месячные операции (покупки, переводы).

2. Пластиковые.

Кроме оплаты товаров и услуг, на них можно получать зарплату и снимать наличные. Лимиты на операции зависят от статуса карты.

По статусу дебетовые карты делятся на такие:

- Классические (стандартные).

- Золотые.

- Премиальные (платиновые).

Чем выше статус, тем больше возможностей у владельца карты.

Пример: С «VISA Classic», выпущенной «Сбербанком», можно снимать с карты не более 1,5 миллиона рублей в месяц. Для «VISA Gold» лимит в 2 раза больше (до 3 миллионов).

Расширенный пакет функций и лимитов увеличивает и плату за обслуживание. Для стандартных дебетовых карт это примерно 750 рублей в год, для золотых и премиальных может доходить до 3,5 тысячи ежегодно.

Некоторые банки эмитируют (выпускают) специальные карты для различных категорий клиентов:

- Карты для пенсионеров.

- Молодежные карты.

- Карты для несовершеннолетних.

Существуют еще именные и неименные дебетовые карты (с именем владельца на лицевой стороне или без него).

Пример неименной карты – «Momentum» от «Сбербанка». У нее полноценный набор функций именной карточки. Отличие — в меньшем лимите. По функционалу неименные пластиковые карты равны электронным.

Выводы

- Вы узнали, что такое дебетовая карта, и чем она отличается от кредитной.

- Стало ясно, со скольки лет ее можно получить.

- Было рассказано и показано про мошенников, которые под видом щедрого «работодателя», готовы Вас втянуть в аферу.

- Вы узнали про бонусную программу в виде Кэшбэка, начисления процента на остаток и безопасного хранения ваших денег.

- Было показано два способа, как оформить дебетовую карту.

- Приведена подробная инструкция оформления в Тинькофф банке.

- Узнали за что критикуют работу банков и как они на это реагируют. Мой выбор — дебетовая карта от Тинькофф банка.

С вами был Лев Ц.