Издержки — это… общие издержки. издержки фирмы

Содержание:

Классификация

В зависимости от того, были оплачены ресурсы или нет, экономические издержки делятся на:

- Внешние — это документарно подтвержденные затраты денежных средств. Оплаченное сырье является собственностью фирмы. Такие расходы отображаются в балансе.

- Внутренние — это издержки на собственный ресурс. Они рассматриваются как денежные выплаты, которые бы получила фирма при альтернативном использовании средств. Сюда можно отнести, например, стоимость аренды помещения, которое использует компания в собственных целях.

- Безвозвратные издержки — это расходы, которые несет фирма один раз. Они не подлежат возмещению. Например, владелец предприятия заплатил средства за то, чтобы на стене здания была надпись с логотипом фирмы. Продавая помещение, он готов понести определенные потери: снизить цену или оплатить покупателю работы по уничтожению надписи.

Постоянные и переменные затраты: примеры их изменений.

Однако, постоянные затраты не всегда абсолютно плохие. Есть случаи, когда и постоянные затраты (их увеличение) также может привести к снижению точки безубыточности и увеличению зоны прибыли. Давайте рассмотрим пример, когда постоянные и переменные затраты могут измениться из-за принятия управленческого решения.

Предприятие производит некую продукцию. Для своего производства предприятие использует сырьё и комплектующие сторонних производителей. В данном случае комплектующие, получаемые от другого производителя будут переменными затратами. Если оно решит приобрести оборудование для производства этих комплектующих и организует их производство у себя, то часть переменных затрат переместится в постоянные, тем самым у предприятия может уменьшиться себестоимость единицы продукции, но возрастут постоянные затраты. В итоге снижение переменных затрат и увеличение постоянных затрат может также снизить точку безубыточности и увеличить прибыль предприятия

Важно, чтобы эффект от перевода переменных затрат в постоянные был выше, т.е. чтобы объём новых постоянных затрат в сумме был ниже, чем объём переменных затрат

Это возможно только при достижении определённого объёма производства. На цифрах это может выглядеть следующим образом:

- стоимость комплектующих составляет 100 р. за 1 шт.

- количество поставляемых комплектующих составляет 1000 шт. в месяц.

При этой ситуации все 100 000 рублей будут являться переменными затратами. Если предприятие приобретет оборудование и начнет производить эти комплектующие самостоятельно, то часть переменных затрат перейдёт в постоянные: амортизация оборудования, зарплата бригадира и т.д.

Переменные затраты останутся в виде: материалов, сырья, сдельной заработной платы рабочих. В итоге себестоимость единицы комплектующей может составить: в виде переменных затрат – 50 рублей, и 50 000 постоянных затрат. При использовании той же 1000 шт. комплектующих в производстве, полная себестоимость единицы комплектующих будет также составлять 100 рублей. При дальнейшем увеличении объёмов использования комплектующих прибыль будет увеличиваться, так как себестоимость единицы комплектующей будет снижаться из-за того, что часть себестоимости будет постоянная в виде постоянных затрат. А вот при уменьшении объёмов использования комплектующих, в нашем примере 1000 штук, эффект будет обратный, так как полная себестоимость (постоянные и переменные затраты) составит: постоянные затраты – 50 000р. + 50р. * 999 шт. переменные затраты = 99 950р. Себестоимость единицы будет = 99 950р. / 999 шт. = 100,05 рублей, что выше чем в случае 100 рублей при поставках извне, когда переменные затраты составляли 100% себестоимости комплектующих.

Как видим, управление постоянными и переменными затратами позволяет увеличивать прибыль предприятия. Однако такими действиями, можно заниматься только при уверенном нахождении на рынке, когда предприятие заняло определённый сегмент и достигло больших объёмов продаж. В противном случае, снижение объемов продаж может негативно отразится на доходности бизнеса, так как постоянные затраты будут занимать все большую часть в себестоимости продукции.

Для малого бизнеса знание постоянных и переменных затрат очень важно, и их управление также возможно, однако на этапе открытия своего дела, предпринимателю стоит стремиться минимизировать постоянные затраты. Как это сделать, можно прочесть в статье «Постоянные расходы предпринимателя и пути их снижения»

Это позволит ему удержаться во время выхода на рынок, когда объёмы продаж у него ещё не большие, а также поможет сделать его бизнес более прибыльным. Читайте более подробно о примерах постоянных и переменных затрат.

Удачи Вам.

Похожие термины:

-

счет, предназначенный для обобщения информации об издержках снабженческих, сбытовых, торговых, иных посреднических и других подобных им предприятий. Предприятия, заготавливающие и перерабатываю

-

Кривая таких издержек всегда стремится вверх, поскольку относительно дешево можно добиться некоторого снижения степени загрязнения окружающей среды и очень дорого устранять экологический ущер

-

способ определения стоимости продукта, когда фиксированные издержки производства включаются в цену произведенных изделий.

-

(adjustment costs) Издержки изменения значений контролируемых экономических переменных (variables). У каждого экономического агента, будь то частное лицо, фирма или государство, есть функция полезности (utility fu

-

издержки, связанные с реализацией контракта между принципалом и агентом.

-

См. Издержки делимые

-

результат обесценения капитала в результате морального износа.

-

издержки, связанные с управлением компанией.

-

Издержки неэффективности управления. Например, нанятый компанией посредник (агент) или работник вполне может преследовать свои собственные цели, не совпадающие с интересами собственника. Турист

-

agency costs) — издержки, которые складываются из издержек контроля со стороны принципала, издержек агента, связанных с добровольным принятием им более жестких условий, например, издержек по внесению з

-

В общем значении: максимальный доход, который мог бы быть получен в случае иного хода событий. Корпорационные финансы: понятие, широко использующееся в планировании производственной деятельности

-

Стоимость использования редких ресурсов для производства товара или услуги при отказе от возможности использовать их для производства альтернативных товаров и услуг. Иначе говоря, это стоимость

-

см. ЗАТРАТЫ, ЭКСПЛУАТАЦИОННЫЕ.

-

расходы, связанные с реализацией продукции за рубежом.

-

количество других товаров, от которых приходится отказываться для того, чтобы получить единицу любого другого товара

-

прибыль, которая могла быть получена в результате использования альтернативных источников дохода.

-

(social opportunity cost) Сумма товаров, от производства которых приходится отказываться по той причине, что ресурсы использованы для изготовления какого-либо другого товара. Когда произведены какие-либо то

-

Юридические и административные издержки при ликвидации или реорганизации предприятия. Также включают в себя подразумеваемые издержки, связанные с ухудшением финансового положения компании (кос

-

См. Издержки постоянные

-

См. Издержки займа

Планирование и анализ предполагаемых издержек

Заявление о прогнозировании затрат является важным этапом планирования и управления. Таблица с указанием предполагаемой стоимости является основой для оценки общих расходов проекта и определения инициативы по управлению проектом и составлению бюджета для деятельности по проекту с использованием программного обеспечения PM. Он также используется в качестве основного источника информации для принятия финансовых решений и проведения первоначального планирования проекта.

На начальном этапе необходимо провести анализ прогноза затрат с использованием программного обеспечения PM для определения процесса утверждения проекта и уровней контроля. Ключевые этапы анализа:

- Определить затраты на разработку проекта. На этом этапе специалисты по финансовому планированию определяют объем финансирования, необходимый для разработки проекта. Эта сумма показывает, когда ресурсы будут необходимы. Это должно быть связано с заявленными результатами проекта.

- Оценить затраты на реализацию проекта. Специалисты по финансовому планированию должны создать шаблон электронной таблицы с прогнозом затрат, который показывает все финансовые ресурсы, необходимые для выполнения всей необходимой работы и получения всех желаемых результатов проекта.

- Создать высокоуровневое описание стоимости проекта. После того, как будет разработана примерная таблица с прогнозом затрат, она должна быть рассмотрена и одобрена внешними экспертами, которые анализируют осуществимость проекта, заявленное финансирование проекта и экономическое обоснование для выработки предложений и рекомендаций по улучшению текущего планирования и управления. Для экспертов потребуется подробное описание общих расходов по проекту.

- Определить затраты на текущее обслуживание. После получения независимого суждения об управлении и планировании затрат по проекту и рассмотрении необходимых рекомендаций следующим шагом в анализе прогноза затрат является определение и оценка затрат, необходимых для поддержания действий и операций проекта после завершения разработки. Все это касается затрат на эксплуатацию и обслуживание, которые следует оценить и добавить в пример таблицы с указанием затрат.

Этапы анализа применимы к большинству проектов. Между тем, каждый из этапов может быть определен и разбит на простые задачи, так что можно провести более подробный анализ финансирования проекта (требуется программное обеспечение для определения стоимости работ). Как правило, необходимость более глубокого анализа возникает, когда проект сложен и требует больше человеческих и материальных ресурсов. Затем начальное управление затратами и планированием проекта будет сосредоточено на выявлении и оценке расходов по этапам проекта (инициирование, планирование, выполнение). Или по предпроекту (приобретение программного обеспечения, обучение персонала, разработка, тестирование).

В то же время анализ прогноза затрат является первоначальной попыткой оценки затрат по проекту и предназначен для создания более простой и понятной картины стоимости проекта, поэтому образец документа с прогнозом затрат не должен быть слишком перегружен цифрами и расчетами. В результате первоначального планирования и управления затратами этот документ должен быть относительно кратким и содержать общую стоимость разработки, реализации и сопровождения проекта.

Планирование и анализ издержек

Пример издержек компании

Аграрное предприятие по производству зерновых культур в 2020 году выпустило 1000 тонн продукции. Известно, что за год предприятие потратило:

- на приобретение семян – 0,11 млн. руб.;

- на аренду земли – 0,05 млн. руб.;

- на обслуживание техники – 0,3 млн. руб.;

- на оплату труда работников, трудящихся в поле и на складе – 1,8 млн. рублей;

- на выплату заработной платы бухгалтеру и вознаграждение руководителю холдинга – 0,8 млн. руб.;

- на исполнение налоговых обязательств – 0,38 млн. руб.

Классифицируем затраты предприятия

Издержки на приобретение семян можно назвать прямыми, производственными, бухгалтерскими, возвратными и эффективными.

Траты на аренду земли являются постоянными, прямыми, производственными, контролируемыми.

Обслуживание техники больше относится к производственным и бухгалтерским издержкам. Та часть расходов, которая пошла на выплату заработной платы работникам производства, является прямыми, производственными, бухгалтерскими, возвратными и релевантными тратами.

Оплата труда бухгалтера и вознаграждение руководителю компании входит в число непроизводственных и косвенных расходов.

Еще мы знаем о том, что компании предлагали заключить более выгодный контракт, а это значит, что образовалась упущенная выгода или экономические издержки. Чтобы их рассчитать, необходимо воспользоваться формулой:

УВ (ЭД) = Вд – Фд,

где Вд – возможный доход,

Фд – фактический доход,

УВ (ЭД) – упущенная выгода (экономический доход).

Возможный доход находится путем определение прибыли по предлагаемой цене:

18 руб./кг * 1000 тонн = 18 млн. руб.

18 млн. руб. – 13 млн. руб. = 5 млн. руб. – упущенная выгода или экономический доход.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Проведём расчёт экономических издержек

Проведем расчёт: предприниматель может вкладывать в новый бизнес по 230 тысяч рублей ежемесячно. Если всё будет идти хорошо, то ежемесячно он бы получал доход в размере 352 тысяч руб., а прибыль составляла бы 122 тыс. руб.

Для того чтобы в этом примере вычислить уровень внутренних издержек, необходимо от 122 тысяч отнять 70 тысяч рублей (полученная прибыль от производства и продажи одежды).

Получаем итог: внутренние издержки равняются 52 тыс. рублей, что означает мнимый потерянный доход от неэффективного использования своего капитала предпринимателем.

Для того чтобы посчитать общие экономические издержки, необходимо к внутренним прибавить внешние — и получаем 282 тысячи рублей.

Основываясь на этом показателе, можно пересчитать уровень прибыльности капиталовложения на 1 единицу продукции с учетом якобы потерянных доходов — получится 6%.

Из этого всего следует, что предприниматель мог ежемесячно зарабатывать на 52 тысячи рублей больше, а потому, возможно, ему стоит пересмотреть свою политику и начать заниматься добычей ископаемых.

Но конечно же, приведённые выше расчёты являются теоретическим. На самом деле структура затрат любого предприятия намного шире, а её уровень зависит от многих факторов, на которые могут влиять как её менеджеры, так и вообще независящие от них обстоятельства.

Виды издержек производства

Краткосрочный период производственной деятельности может анализироваться с помощью деления всех издержек на переменные и постоянные. Последние — это затраты в денежном эквиваленте на ресурсы постоянных факторов производства. Их величина никак не зависит от объёма производства, это эксплуатация сооружений, зданий, оборудования, расходы административно-управленческие и арендная плата. Всё это никуда не исчезает даже тогда, когда производство не осуществляется совсем. Виды издержек производства включают в себя постоянные издержки как невозвратные.

А переменные — это как раз те, которые составляют изменяющиеся факторы производства, то есть их величина то растёт, то падает в связи с объёмом: сырьё, материалы, заработная плата — это и есть переменные издержки. Хотя деление такое — на переменные и постоянные — очень условное, для продолжительных промежутков времени оно вообще отсутствует, поскольку в этом случае все издержки можно считать переменными.

Понятие издержек фирмы

Издержками принято считать все затраты фирмы, которые она несет в процессе осуществления финансово-хозяйственной деятельности. В состав расходов включают траты:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- на производство и реализацию продукции;

- на выплату заработной платы;

- на уплату налогов и взносов;

- на исполнение обязательств по кредитным договорам;

- на ведение управленческой, хозяйственной, финансовой деятельности и др.

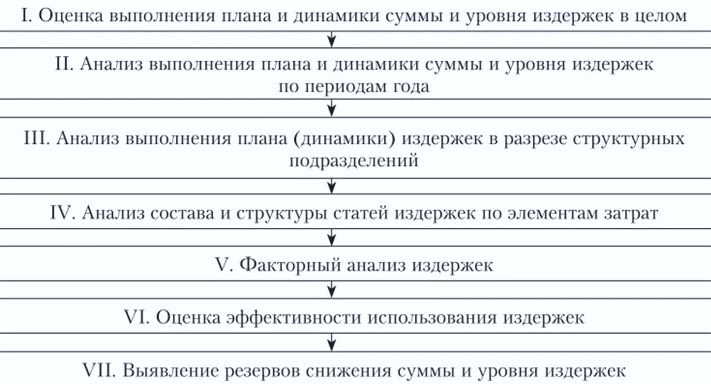

Анализ издержек проводится с целью изучения эффективности использования финансов и выявления резервов

Однако, прежде чем проводить исследование, важно классифицировать затраты по различным признакам

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Процесс формирования издержек

Издержки предприятия — это вся совокупность его расходов, имеющих различное целевое назначение, степень завершенности производственных процессов и результатов.

Издержки на производство и реализацию продукции делят на сферы, которые соответствуют фазам кругооборота вложенных средств (производство, снабжение, сбыт), и координируют каждую сторону деятельности фирмы, а также службы управления. На данной ступени происходит формирование комплексных затрат в зависимости от целевого назначения издержек.

Место затрат — это составная часть сферы издержек. Каждое место расходов, в свою очередь, включает одно или несколько центров затрат. Иными словами, место затрат характеризует функциональную сферу деятельности, связанную с издержками, а в узком понимании — обозначает часть определенной области расходов.

Примечания

Wikimedia Foundation. 2010.

Смотреть что такое “Валовые издержки” в других словарях:

-

Валовые издержки — TOTAL COST Совокупные затраты на ресурсы, используемые фирмой при производстве данного объема продукции. В краткосрочном периоде валовые издержки равны сумме постоянных и переменных издержек. Рассмотрим график. Кривая краткосрочных валовых… … Словарь-справочник по экономике

-

Валовые издержки предприятия — сумма постоянных и переменных издержек … Краткий словарь основных лесоводственно-экономических терминов

-

валовые издержки производства — сумма постоянных и переменных издержек производства … Словарь экономических терминов

-

общая стоимость, валовые издержки — Бухгалтерский учет (обычно множественное число costs): сумма постоянных затрат (fixedcosts), полупеременных расходов компании, а также переменных расходов (variable cost). Инвестиции: контрактная цена, уплачиваемая за ценные бумаги плюс… … Финансово-инвестиционный толковый словарь

-

ИЗДЕРЖКИ ВАЛОВЫЕ — сумма постоянных и переменных издержек на каждом конкретном уровне производства. Словарь финансовых терминов. Издержки валовые Выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов. Терминологический … Финансовый словарь

-

ИЗДЕРЖКИ ПРОИЗВОДСТВА — полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на… … Экономический словарь

-

ИЗДЕРЖКИ ПРОИЗВОДСТВА — затраты труда и капитала на производство товара. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата.… … Юридическая энциклопедия

-

издержки производства — полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на… … Словарь экономических терминов

-

ИЗДЕРЖКИ ПРОИЗВОДСТВА — затраты труда и капитала на производство товара. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата.… … Энциклопедический словарь экономики и права

-

издержки — Выраженные в ценностных измерителях текущие затраты на производство продукции (И. производства) или ее обращение (И. обращения). Делятся на полные и единичные (в расчете на единицу продукции), а также на постоянные (И. на содержание оборудования … Справочник технического переводчика

Ценообразование

Издержки продукции — выраженный в денежной форме расход всех факторов производства. Это очень важный показатель, который используется для расчета цены. Издержки и прибыль тесно взаимосвязаны. Поэтому основная цель анализа затрат заключается в выявлении оптимального соотношения между этими показателями.

Классификация расходов имеет экономический смысл и используется на практике для решения следующих задач:

- оценки конкурентоспособности организации;

- регулирования прироста прибыли путем сокращения определенных категорий расходов;

- определения «запаса финансовой прочности»;

- расчета цены продукции через маржинальные издержки.

Чтобы удерживать оптимальную ценовую политику на рынке, необходимо постоянно анализировать уровень затрат. С этой целью принято рассчитывать валовые издержки (АС) на единицу номенклатуры. Кривая этих затрат на графике имеет U-образную форму. На первых этапах расходы высокие, так как большие постоянные затраты распределяются на маленький объем номенклатуры. С увеличением темпов AVC на единицу затраты уменьшаются и достигают своего минимума. Когда начинает действовать закон убывающей доходности, то есть на уровень издержек большее влияние оказывают переменные расходы, кривая начнет двигаться вверх. В одной отрасли одновременно действуют фирмы с разными масштабами, уровнем НТП и объемом затрат. Поэтому сравнение средних издержек позволяет оценить положение организации на рынке.

Как рассчитываются показатели

Для того чтобы рассчитать экономические и бухгалтерские затраты и прибыль, специалисты используют следующие формулы:

- БП определяется как разница между доходной частью (выручкой) и явными издержками (фактическими расходами)

- Величина ЭП определяется как разность между бух. дивидендами и внутренними затратами.

Положительный показатель ЭП указывает на то, что полученные доходы в полной мере покрывают как фактические, так и внутренние затраты. Положительная ЭП характеризует компанию как стабильную и финансово устойчивую, эффективно вовлекающую и рационально распределяющую свой капитал и ресурсы.

Издержки производства в краткосрочном и долгосрочном периодах

На учет издержек производства существенное влияние оказывает фактор времени — тот период, за который происходит оценка как осуществленных затрат, так и полученных результатов. Поэтому, исходя из учета фактора времени, издержки производства необходимо анализировать отдельно в кратко- и долгосрочном периодах. Применение этих понятий не должно ассоциироваться со строго определенными промежутками времени. Применительно к каждой отдельной отрасли эти понятия варьируются в довольно широком диапазоне. Поэтому для разграничения краткосрочного и долговременного периодов используется критерий неизменности или изменяемости условий производства.

Если условия производства, технология остаются неизменными, а производственные мощности предприятия фиксированными, то речь идет об анализе издержек производства предприятия в краткосрочном периоде. Долговременность характеризуется изменением условий функционирования предприятия и связана с реорганизацией, модернизацией, реконструкцией производства. Следовательно, в этом случае изменяются и все виды издержек как результат изменения стоимостной оценки каждого из используемых ресурсов. В результате все виды издержек становятся переменными величинами.

Постоянные издержки

В краткосрочном периоде при стабильности основополагающих условий производства его издержки подразделяются на постоянные и переменные. К постоянным издержкам относятся те затраты, которые не изменяют своей величины с изменением (сокращением или увеличением) объема выпускаемой продукции. К такого рода издержкам относятся затраты, связанные с эксплуатацией зданий, сооружений, машин, оборудования, т.е. амортизация, а также содержание административно-управленческого персонала, рента, процент. Эти и подобного рода издержки предприятие вынуждено нести независимо от степени задействования производственных мощностей, сокращения или расширения объемов выпускаемой продукции, от того, относятся ли они к внешним или внутренним издержкам.

Переменные издержки

К переменным издержкам относятся те затраты, которые изменяются вместе с изменением объемов выпускаемой продукции. К такого рода издержкам относятся затраты, связанные с приобретением сырья, материалов, оплатой труда. Если предприятие увеличивает объемы выпускаемой продукции, то для этого необходимо больше закупить сырья и материалов, выплатить бульшую сумму заработной платы наемным рабочим.

Общие издержки

В совокупности постоянные и переменные издержки образуют общие издержки производства. Графически эти виды издержек представлены на рис. 19.1. Кривая общих издержек повторяет график переменных издержек, но она смещена вверх на величину постоянных издержек.

Рис. 19.1. Совокупные постоянные, переменные и общие издержки.

В совокупности постоянные и переменные издержки равны сумме внутренних и внешних издержек. Составляющие и постоянных и переменных издержек могут быть отнесены либо к внутренним, либо к внешним издержкам в зависимости от их принадлежности (собственности на них). Взаимосвязи между постоянными и переменными, внутренними и внешними издержками можно представить в виде следующей схемы:

Альтернативные издержки

Бухгалтерские и экономические

Эти два вида издержек (бухгалтерские и экономические) могут совпадать или не совпадать друг с другом.

Если ресурсы покупаются на свободном конкурентном рынке, то фактическая рыночная цена равновесия, уплачиваемая за их приобретение, есть цена наилучшей альтернативы (если бы это было не так, то ресурс ушел бы к другому покупателю).

Если же цены на ресурсы не равны равновесным из-за несовершенства рынка или государственного вмешательства, то фактические цены могут не отражать стоимости наилучшей из отвергнутых альтернатив и оказаться выше или ниже альтернативных издержек.

Явные и неявные

Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные.

Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т.д. Неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы.

Примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы получать, работая по найму. Для владельца капитального имущества (машин, оборудования, зданий и т.д.) ранее осуществленные расходы на его приобретение не могут быть отнесены к явным издержкам настоящего периода. Однако владелец несет неявные издержки, поскольку он мог бы продать это имущество и вырученные деньги положить в банк под процент, или сдать его в аренду третьему лицу и получать доход.

Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений. В число явных издержек входят:

В число явных издержек входят:

- заработная плата рабочим

- денежные затраты на покупку и аренду станков, обордования, зданий, сооружений

- оплата транспортных расходов

- коммунальные платежи

- оплата поставщиков материальных ресурсов

- оплата услуг банков, страховых компаний

Неявные издержки могут быть представлены как:

- денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов

- для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие)

Возвратные и невозвратные

Невозвратные издержки рассматривают в широком и узком смысле.

В широком смысле слова к невозвратным издержкам относят те расходы, которые фирма не сможет вернуть даже если она прекратит свою деятельность (например, расходы на регистрацию и фирмы и получение лицензии, подготовку рекламной надписи или названия фирмы на стене здания, изготовление печатей и т.д.). Невозвратные издержки являются как бы платой фирмы за вход на рынок или уход с рынка.

В узком смысле слова невозвратные издержки — это затраты на те виды ресурсов, которые не имеют альтернативного использования. Например, расходы на специализированное оборудование, изготовленное по заказу фирмы. Поскольку оборудование не имеет альтернативного использования, то его альтернативные издержки равны нулю.

Невозвратные издержки не входят в альтернативные издержки и не оказывают влияния на текущие решения фирмы.

Методы определения затрат

Если для бухгалтера важны денежные расходы на приобретение ресурсов, необходимых для производства, то для экономиста эти цифры могут являться неточным отражением затрат, если по каким-либо причинам рынок не обеспечивает оценку материалов по наивысшей ценности их альтернативного применения. Вместе с этим последний старается учитывать все выгоды, которые принесены в жертву при осуществлении закупки. Рассмотрим пример.

Завод выпускал пеноплен, отвлекая часть оборотного капитала от выпуска клея-герметика. В силу некоторых причин предприятие отказалось от выпуска пеноплена. Ресурсы были направлены на производство герметика. В результате предприятие получило прибыль.

Оценка деятельности компании

При анализе определяющим значением обладают альтернативные экономические издержки. Эта категория – одно из фундаментальных понятий в теории. Такие экономические издержки появляются в условиях ограниченности ресурсов. В этой связи не все нужды людей могут удовлетворяться. Если бы материалы были в неограниченном количестве, то никакое действие не производилось бы за счет какого-то другого. Другими словами, альтернативные издержки равнялись бы 0. В реальном мире при ограниченности ресурсов они положительны. Строго говоря, в экономической теории издержки всегда альтернативны.

Заключение

Частные фирмы заинтересованы в получении прибыли. Повысить прибыль можно за счет сокращения затрат, то есть уменьшения издержек, а для этого нужно до конца понимать различия между ними. Особенно отличия между явными и неявными, а также между экономическими и бухгалтерскими издержками.

Явные траты – это личные расходы фирмы, например, выплаты заработной платы, арендной платы или покупка материалов.

Под неявными капиталовложениями понимается альтернативная стоимость ресурсов, которые используются в бизнесе, например, расширение фабрики на уже принадлежащую землю.

Экономические издержки включают как фактические прямые затраты (учетные расходы), так и альтернативные капиталовложения.

Бухгалтерские издержки – это денежные траты на изготовление определенного товара. Расходы на учет включают переменные и постоянные капиталовложения.