Договор об обратной покупке

Содержание:

Виды сделок РЕПО

Основные виды сделок

- Прямое РЕПО;

- Обратное РЕПО.

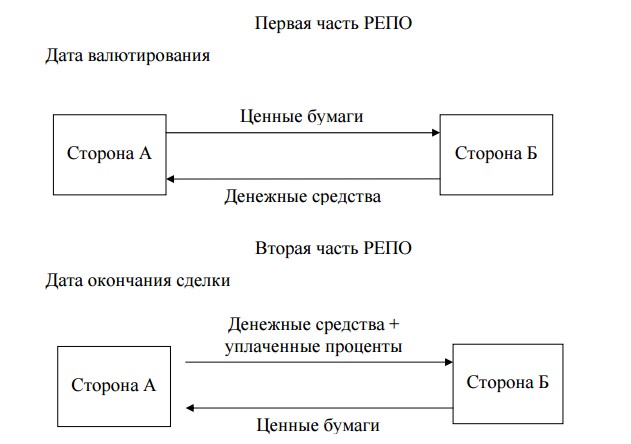

Сделками прямого РЕПО называются сделки продажи ценных бумаг кредитору с обязательством обратной покупки заемщиком.

Сделками обратного РЕПО (англ. Reverse repo) называются сделки покупки ценных бумаг заемщиком с обязательством обратной продажи кредитору.

Обратное РЕПО — это то же самое соглашение РЕПО с точки зрения покупателя, а не продавца. Следовательно, продавец, выполняющий транзакцию, назвал бы его «РЕПО», а покупатель в той же транзакции назвал бы его «обратным РЕПО». Таким образом, «РЕПО» и «обратное РЕПО» — это абсолютно одинаковые транзакции, которые описываются с разных точек зрения контрагентами сделки.

Термин «обратное РЕПО и продажа» используется для описания создания короткой позиции по финансовому инструменту, когда покупатель в операции REPO немедленно продает предоставленные продавцом ценные бумаги на бирже. В дату закрытия сделки покупатель приобретает соответствующие ценные бумаги и передает их продавцу, тем самым закрывая короткую позицию.

Виды сделок по сроку существования

- Сделки внутри дня — сделки прямого и обратного РЕПО совершаются в один и тот же день.

- Овернайт (англ. Overnight) — соглашение с датой погашения «на следующий день». Обе части сделки заключаются на спот рынке (первая часть — today, вторая — tomorrow).

- Срочное REPO — срок соглашения превышает один день.

- Действующие REPO — срок исполнения второй части фиксирован, но еще не наступил.

- Открытые REPO — срок погашения не устанавливается.

Срочные и открытые договоры обратного выкупа

Основное различие между срочным и открытым РЕПО заключается в количестве времени между продажей и обратным выкупом ценных бумаг.

REPO, которые имеют определенную дату погашения (обычно следующий день, неделю или месяц), являются срочными соглашениями обратного выкупа. Брокер продает ценные бумаги клиенту с условием, что он выкупит их обратно по более низкой цене в определенный день. Клиент получает право пользования ценными бумагами на срок действия сделки, а брокер получит проценты, указанные как разница между начальной ценой продажи и ценой обратного выкупа. Процентная ставка является фиксированной, и проценты будут выплачены клиентом по истечении срока погашения. Термин «срочное РЕПО» используется для инвестирования денежных средств или ценных бумаг, когда стороны знают, на какой срок заключена сделка.

Соглашение об открытом РЕПО (также известное как РЕПО по требованию) работает так же, как и срочное РЕПО, за исключением того, что брокер соглашается на сделку без заранее установленной даты погашения. Сделка может быть прекращена любой из сторон путем направления уведомления другой стороне. Если открытое РЕПО не прекращается, оно автоматически переносится каждый день. Проценты выплачиваются ежедневно или ежемесячно, а процентная ставка периодически пересматривается в зависимости от рыночной ситуации.

Открытое РЕПО используется для инвестирования денежных средств или финансовых активов, когда стороны не знают срока окончания сделки. Но почти все открытые соглашения закрываются в течение одного-двух лет.

По месту заключения сделки

- Биржевые — сделка заключается на бирже, которая является гарантом соблюдения всех условий сделки.

- Внебиржевые — сделка заключается вне биржи. Параметры сделки определяют сами участники.

- Трехстороннее РЕПО — в сделке участвует третья сторона. Клиринговый агент или банк проводит операции между покупателем и продавцом и защищает интересы каждого из них. Он удерживает ценные бумаги и гарантирует, что продавец получит наличные деньги в начале действия договора, а покупатель переводит денежные средства в пользу продавца и поставляет ценные бумаги по достижении срока погашения.

Контрагенты, участвующие в биржевых сделках РЕПО

На российском рынке все биржевые сделки заключаются на МосБирже. Контрагентами, которые присутствуют на бирже и участвуют в сделках, являются:

Что такое валютное РЕПО

Фактически данное определение употребляется, когда нужно описать банковское кредитование предприятий по принципу залоговой сделки.

Когда предприятию нужны деньги, причем значительная сумма, оно может получить их от банка, действуя по принципу РЕПО. Это один из наиболее удобных инструментов для компаний, осуществляющих свою деятельность на российском рынке, поскольку он нейтрализует необходимость предоставления имущественного залога. Такой вид сделок популярен и по другим причинам:

не нужно открывать счет в банке для получения кредита;

- данная схема является наиболее доступным способом получения необходимых средств юридическим лицом без риска потери активов;

- при необходимости кредит можно взять на одни сутки;

- выплату процентов нужно производить лишь по окончании сделки;

- еще один ощутимый плюс кроется в том, что кредитная сумма может достигать 90 % от рыночной стоимости акций компании, получающей деньги;

- в большинстве случаев при заключении договора российские банки не берут дополнительные комиссионные.

История сделок РЕПО

Члены комитета ФРС США

Первые сделки РЕПО стали заключаться в США в 1917 году. В связи с военным временем правительство подняло налоги, сделав обычное кредитование не привлекательным. Организатором сделок выступал Федеральный резерв США. Этот механизм использовался для кредитования других банков Америки. Но участники финансового рынка быстро оценили преимущества, которые давали сделки РЕПО перед обычными кредитами, и сделки РЕПО стали заключаться между всеми участниками рынка.

Сделки РЕПО продолжали развиваться и достигли своего расцвета к 1925 году. Затем биржевой крах и последовавшая за ним «Великая депрессия» привели к прекращению сделок на финансовых рынках. Возрождение этого вида финансовой деятельности началось в 1950 году. Окончательное развитие произошло в 90-х годах 20-го века. Стали появляться компьютеры, появился интернет и биржевая торговля стала использовать новые компьютерные технологии.

Некоторые недобросовестные банки использовали REPO для организации финансовых пирамид. На имеющуюся сумму денег покупались ценные бумаги. Они отдавались в залог под новую сумму денег. Операция повторялась много раз. В результате банк получал высокий доход, но его риски многократно возрастали.

Другим видом недобросовестного использования REPO может служить пример с банкротством банка Lehman Brothers. За счет использования механизма РЕПО банк снижал уровень кредиторской задолженности и это позволяло ему иметь более высокие кредитные рейтинги, чем аналогичные банки. Банкротство Lehman Brothers привело к кризису 2008 года, когда банкротство одного крупного банка потянуло за собой цепочку банкротств других банков и предприятий.

Кризис выявил проблемы с рынком REPO в целом. Федеральная резервная система выделила по меньшей мере три проблемные области:

- Зависимость рынка трехстороннего РЕПО от внутридневного кредита, предоставляемого клиринговыми банками;

- Отсутствие эффективных планов по ликвидации залогового обеспечения в случае дефолта дилера;

- Нехватка жизнеспособных методов управления рисками.

Начиная с конца 2008 года, ФРС и другие регуляторы установили новые правила для решения этих и других проблем. Одним из последствий этих правил было усиление давления на банки с целью сохранения их наиболее безопасных активов, таких как казначейские облигации, чтобы у них появился стимул не давать их в долг через соглашения РЕПО.

По данным Bloomberg, влияние этих правил было значительным: вплоть до конца 2008 года оценочная стоимость глобальных ценных бумаг, предоставленных таким образом, составляла около 4 трлн. долларов. Однако с тех пор эта цифра приблизилась к 2 триллионам долларов. Кроме того, ФРС все чаще заключает соглашения о выкупе (или обратном выкупе) в качестве средства компенсации временных колебаний в банковских резервах.

В июле 2011 года среди западных финансистов возникли опасения, что кризис потолка долга США может привести к дефолту. Дефолт вызвал бы кризис на рынке REPO. Это было связано с тем, что ценные бумаги Казначейства США являются наиболее часто используемым обеспечением на рынке REPO, а дефолт снизил бы стоимость казначейских обязательств. В этом случае заемщикам РЕПО пришлось бы размещать гораздо больше залогового обеспечения для получения необходимых средств.

Режим модифицированного РЕПО

Система QUIK поддерживает возможность совершения сделок в режиме модифицированного

РЕПО (далее – РЕПО-М). Режим модифицированного РЕПО

запущен на Московской Бирже и имеет ряд особенностей по сравнению с традиционным

РЕПО.

Основные возможности РЕПО-М:

-

Использование дисконта к рыночной цене предыдущего торгового дня при

заключении сделок РЕПО (изменение механизма заключения сделки РЕПО); -

Использование компенсационных взносов (как опциональная возможность) в

качестве стандартного биржевого механизма контроля рыночных рисков и снижения

рисков неисполнения обязательств; -

Заключение сделок без контроля обеспечения по первой части РЕПО (код

расчетов S0), а так же сделок с исполнением обязательств по первой части РЕПО

в отложенный срок – 1-ый или 2-ой день после даты заключения сделки (коды

расчетов S1, S2); - Заключение сделок РЕПО с возможностью исполнения обязательств по ее второй

части на срок до 180 календарных дней.

- В режиме модифицированного РЕПО с акциями в 1 лоте

содержится 1 акция по всем ценным бумагам. Это приводит к тому,

что становится невозможным ведение учета клиентских позиций на этих режимах в

лотах. Например, РусГидро в режиме основных торгов имеет размер лота, равный 100 бумаг, а в

режиме «РЕПО-М: Акции» один лот РусГидро равен одной бумаге. Если позиция клиента по

бумаге задана в лотах, то при подаче заявки на продажу одной бумаги в режиме

«РЕПО-М: Акции» сервер QUIK не имеет возможности корректно отразить эту

операцию. Выходом из данной ситуации является перевод системы на учет позиций

в штуках. - За более подробной информацией по настройке рекомендуем обратиться в

Службу технической поддержки QUIK – quiksupport@arqatech.com.

Дисконты и компенсационные взносы

Банк России для управления рисками по операциям

репо использует дисконты, устанавливаемые

индивидуально для каждой принимаемой ценной бумаги. При установлении

дисконтов по ценной бумаге учитывается ее кредитное

качество, уровень ликвидности, а также иные особенности ценной бумаги. Банк

России устанавливает начальный, верхний предельный и нижний предельный

дисконты, а также ежедневно рассчитывает текущие дисконты по операциям репо на

сроки свыше 1 дня.

Начальный дисконт применяется для расчета общей

стоимости ценных бумаг, которые кредитная организация должна передать Банку

России по первой части сделки репо за предоставленные ей

денежные средства. Ценная бумага не принимается по операциям репо,

если начальный дисконт по ней установлен равным 100%.

В течение всего срока репо Банк России ежедневно осуществляет

переоценку переданных ценных бумаг и рассчитывает текущий дисконт.

Устанавливаемые верхний предельный и нижний предельный дисконты

определяют приемлемое соотношение между стоимостью переданных ценных бумаг и

объемом денежных средств по репо. То есть при нахождении рассчитанного текущего

дисконта в интервале между верхним предельным и нижним предельным дисконтом

не требуется дополнительного внесения или, наоборот, возврата ценных бумаг

(возврата или дополнительного внесения денежных средств), ни у кого не

возникает обязательств по внесению компенсационных взносов.

По сделкам репо, заключенным на организованных

торгах, при превышении текущим дисконтом верхнего предельного дисконта

у Банка России возникает обязательство по внесению

компенсационного взноса ценными бумагами, а если текущий дисконт

становится меньше нижнего предельного дисконта, у контрагента

Банка России возникает обязательство по внесению компенсационного взноса в

денежной форме.

По сделкам

репо, заключенным

не на организованных торгах с использованием информационной системы

Bloomberg с расчетами, клирингом и управлением обеспечением

в НКО ЗАО НРД, все компенсационные взносы уплачиваются в первую

очередь ценными бумагами, а денежные средства используются для уплаты

компенсационных взносов только при отсутствии достаточного количества ценных

бумаг, доступных для урегулирования обязательств.

Кроме

того, операции репо, проводимые

не на организованных торгах с использованием информационной системы

Bloomberg и расчетами, клирингом и управлением обеспечением

в НКО ЗАО НРД, имеют следующие особенности: переоценка ценных бумаг осуществляется не по каждой сделке

в отдельности, а по всему пулу сделок каждого контрагента Банка

России, при этом используются значения начальных дисконтов, установленные

Банком России на утро текущего дня.

Особенности продукта:

- Сроки сделки/договора репо и тип расчетов (DVP3) устанавливаются Федеральным казначейством

- Заключение сделок/договора репо в виде аукциона на срок от 1 дня и более

- Доступные корзины ценных бумаг размещены на сайте НРД в разделе Состав корзин и цены по сделкам репо Глобальных кредиторов:

- GCFEDBONDS – ОФЗ и Еврооблигации Минфин по операциям репо в рублях

- GCUSDBONDS – ОФЗ и Еврооблигации Минфин по операциям репо в долларах США

- GCMBS – Ипотечные ценные бумаги ДОМ.РФ по операциям репо в рублях

- Отдельный от сделок с другими Кредиторами пул маржирования

- Дисконт, с которым ценные бумаги принимаются в обеспечение, указан в соответствующей корзине ценных бумаг допустимый уровень обеспеченности/предельное значение обеспеченности – 0,05% устанавливаются Федеральным Казначейством

- Частичное исполнение сделки и ролловер (продление даты расчета второй части сделки) не предусмотрены.

- Корпоративные действия запланированные на период сделки репо, с которыми ценные бумаги подбираются в обеспечение:

- ОФЗ и еврооблигации Минфин – выплата купонного дохода

- Ипотечные ценные бумаги ДОМ.РФ – выплата купонного дохода и частичное погашение номинала

- Компенсационный взнос (при наличии) взимается только ценными бумагами.

- При подборе ценных бумаг, промаркированных Кредитной организацией одновременно для сделок с разными Кредиторами, такие бумаги в первую очередь подбираются в сделки репо с Банком России.

Для присоединения к сервису российская кредитная организация, удовлетворяющая требованиям Федерального казначейства, должна заключить с ним Генеральное соглашение о проведении сделок/договоров репо.

Обращаем Ваше внимание, что в сделках репо Федерального казначейства необходимо использовать тот же самый депозитарный код, что и в сделках репо Банка России с корзиной ценных бумаг. Просьба учесть это при заполнении документов для Федерального казначейства

С документами, необходимыми для получения сервиса автоматического репортинга в Репозитарий по сделкам репо Федерального казначейства, можно ознакомиться здесь.

С документами НРД, необходимыми для подключения, Вы можете ознакомиться в разделе Документы. Памятка с необходимыми действиями участника репо Федерального казначейства расположена в разделе Полезная информация.

С документами Московской биржи, необходимыми для подключения, Вы моете ознакомиться здесь.

Контактные данные для консультаций по вопросам подключения к услуге, техническим вопросам, а также для Ваших отзывов и предложений Вы можете найти в разделе Контактная информация.

Более подробное описание особенностей продукта Вы можете найти в презентации.

Риски сделок РЕПО

Договоры РЕПО обычно рассматриваются как инструменты, снижающие кредитный риск, но существуют остаточные кредитные риски. Хотя по сути это сделка с обеспечением, продавец может не выкупить проданные ценные бумаги на дату погашения.

В таких ситуациях покупатель ценных бумаг может продать их на бирже, чтобы вернуть денежные средства, которые он одолжил. Однако это представляет собой риск, заключающийся в том, что за время, прошедшее с момента заключения сделки до ее завершения, стоимость ценной бумаги может снизиться. В этом случае у покупателя не останется иного выбора, кроме как либо удерживать ценную бумагу в течение длительного срока, либо продать ее в убыток.

С другой стороны, в этой сделке также существует риск для заемщика. Если стоимость ценной бумаги превышает согласованные условия, кредитор может не продать ее обратно.

REPO с более длинными сроками погашения обычно считаются более рискованными. Чем дольше срок РЕПО, тем больше вероятность того, что стоимость залоговых ценных бумаг будет подвержена сильным колебаниям, а финансовые операции контрагентов сделки могут повлиять на способность выполнить договор.

Фактически кредитный риск контрагента является основным риском, связанным с REPO. Как и в случае любого кредита, кредитор несет риск того, что должник не сможет погасить основную сумму долга.

Минимизация рисков сделок РЕПО

Существуют механизмы, встроенные в сделки РЕПО, которые помогают снизить эти риски. Большинство сделок РЕПО имеют избыточное обеспечение. Если залоговое обеспечение падает в цене, наступает Margin call и от заемщика требуется внести изменения в предлагаемые ценные бумаги.

Существуют механизмы, встроенные в сделки РЕПО, которые помогают снизить эти риски. Большинство сделок РЕПО имеют избыточное обеспечение. Если залоговое обеспечение падает в цене, наступает Margin call и от заемщика требуется внести изменения в предлагаемые ценные бумаги.

И наоборот, если стоимость обеспечения возрастает, возникает кредитный риск для заемщика, поскольку кредитор не может продать их обратно. В этой ситуации заемщик может договориться о REPO с недостаточным обеспечением или довнести денежные средства.

Как правило, кредитный риск по договорам РЕПО зависит от многих факторов, в том числе от условий сделки, срока РЕПО, ликвидности обеспечения, специфики участвующих контрагентов и многого другого.

REPO функционируют как обеспеченные долговые обязательства, что снижает общий риск. И поскольку цена РЕПО превышает стоимость залога, эти соглашения остаются взаимовыгодными для покупателей и продавцов.

Финансовый кризис и рынок репо

После финансового кризиса 2008 года инвесторы сосредоточились на особом типе репо, известном как репо 105. Были предположения, что эти репо сыграли определенную роль в попытках Lehman Brothers скрыть ухудшение своего финансового состояния, приведшее к кризису.12 В первые годы после кризиса рынок репо в США и за рубежом значительно сократился. Однако в последние годы он восстановился и продолжил расти.

Кризис выявил проблемы с рынком репо в целом.С того времени ФРС вмешалась, чтобы проанализировать и снизить системные риски.ФРС определила как минимум три вызывающих озабоченность проблем:13

1) Зависимость рынка трехстороннего РЕПО от внутридневного кредита, предоставляемого клиринговыми банками

2) Отсутствие эффективных планов по ликвидации залога в случае дефолта дилера.

3) Нехватка жизнеспособных практик управления рисками

Начиная с конца 2008 года ФРС и другие регулирующие органы установили новые правила для решения этих и других проблем.Среди последствий этих правил было усиление давления на банки с целью поддержания их самых безопасных активов, таких как казначейские обязательства.13 Их стимулируют не предоставлять их в кредит по соглашениям репо.Согласно Bloomberg, влияние этих правил было значительным: до конца 2008 года оценочная стоимость глобальных ценных бумаг, предоставленных таким образом, составляла около 4 триллионов долларов.Однако с того времени эта цифра приблизилась к 2 триллионам долларов.Кроме того, ФРС все чаще заключает соглашения об обратной покупке (или обратной покупке) в качестве средства компенсации временных колебаний банковских резервов.1415

Тем не менее, несмотря на регулятивные изменения, произошедшие за последнее десятилетие, системные риски для пространства репо остаются.ФРС по-прежнему обеспокоена дефолтом крупного дилера репо, который может спровоцировать массовую распродажу денежных средств, что может негативно повлиять на рынок в целом.Будущее пространства репо может включать в себя постоянное регулирование, ограничивающее действия этих участников, или оно может даже в конечном итоге повлечь за собой переход к центральной системе обмена информацией.Однако в настоящее время соглашения об обратной покупке остаются важным средством облегчения краткосрочного заимствования.16

#Д

Построение пирамиды РЕПО

Некоторые инвесторы для получения дохода используют стратегию «построение пирамиды РЕПО». Как это происходит?

- Заключается первая сделка: игрок на рынке РЕПО закладывает свои ценные бумаги

- Заключается вторая сделка: на полученные средства приобретаются новые ценные бумаги

- Заключается третья сделка: эти бумаги закладываются, на полученные средства вновь приобретаются активы и т.д.

Суть пирамиды РЕПО заключается в следующем: имея первоначальный капитал на покупку одного портфеля ценных бумаг, игрок рынка, заключая сделки РЕПО за счет заемных средств, становится обладателем обширного пакета акций или облигаций. Подобные пирамиды могут состоять из множества ступеней, наращивая заимствованную сумму в несколько раз (возможно нарастить кредит со 100 000 до примерно 750 000 рублей) — вплоть до момента, когда получаемый кредит будет равен минимальной сумме сделки.

Как видно, на каждом этапе сумма денежных средств на покупку ценных бумаг будет ниже предыдущей. Главная задача игрока при построении пирамиды РЕПО состоит в получении займа под меньший процент, чем купонный доход от ценных бумаг (купонный доход обычно перечисляется продавцу облигаций). Скажем, ставка по сделке РЕПО 5.5%, а купонная доходность облигаций 6%. Тогда пирамида будет приносить доход продавцу облигаций, однако их цена может сильно упасть…

В 2015 г финансовая группа «Открытие» благодаря построению пирамиды РЕПО стала обладательницей 74% выпуска еврооблигаций «Россия 2030». Холдинг скупал ценные бумаги на фондовом рынке, затем заключал по ним сделку РЕПО с Центральным Банком РФ с дисконтом 2%. На полученные средства совершал дальнейшее приобретение еврооблигаций. Операции проводились, пока в свободном доступе не осталось ценных бумаг «Россия 2030». Холдинг получил хорошую прибыль на разнице ставок.

Однако стоит понимать, что чем больше ступеней содержит «пирамида», тем большему риску она подвергается. Любые, даже незначительные колебания котировок могут в этом случае привести к финансовым потерям:

ОФБУ «Кутузов» под управлением Юниаструм-банка получал ощутимый доход за счет заключения сделок РЕПО и построения пирамиды. Основную часть портфеля составляли корпоративные облигации и государственные ценные бумаги. «Кутузов» относился к фондам с низким риском. За счет эффекта «финансового рычага» за 2006 год доходность фонда составила 24%. В 2008 г. с наступлением кризиса ликвидность российских ценных бумаг снизилась, котировки резко упали. Инвесторы фонда «Кутузов» лишились почти 90% вложенных средств. Активы фонда упали с 1,66 млрд. до 507 млн за 1 день.

Еще одна ситуация, в которой серьезно пострадал один банк:

Осенью 2012 года сделки РЕПО, заключённые банком «Ренессанс Капитал», достигали величины в два миллиарда долларов США. Однако в октябре акции нескольких крупных клиентов, на которых в сумме приходилось ¾ объёма сделок, упали на 5,5-6%. Возникла ситуация, именуемая маржин-коллом, когда контрагенту требуется увеличить обеспечение по кредиту, иначе он будет вынужден отказаться от выкупа своих обесценившихся акций и допустить их продажу по невысоким и убыточным рыночным ценам. В результате этого величина совокупных потерь банка превысила 200 млн. долларов.

Притворная сделка

Легальное определение договора репо (купли-продажи с обязательством обратного выкупа) отражено в Федеральном законе от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», где сказано, что «договором репо признается договор, по которому одна сторона (продавец по договору репо) обязуется в срок, установленный этим договором, передать в собственность другой стороне (покупателю по договору репо) ценные бумаги, а покупатель по договору репо обязуется принять ценные бумаги и уплатить за них определенную денежную сумму (первая часть договора репо) и по которому покупатель по договору репо обязуется в срок, установленный этим договором, передать ценные бумаги в собственность продавца по договору репо, а продавец по договору репо обязуется принять ценные бумаги и уплатить за них определенную денежную сумму (вторая часть договора репо)»(п. 1 ст. 51.3).

В современной правоприменительной практике в условиях, когда рынок ценных бумаг набирает обороты, возникает множество проблем, связанных с квалификацией договора купли-продажи с обязательством обратного выкупа.

Еще десять — пятнадцать лет назад судебная практика двигалась исключительно по пути признания договора купли-продажи с обязательством обратного выкупа притворной сделкой, прикрывающей истинный договор кредита под залог (дело по иску ЗАО «Промышленно-инвестиционная компания «Евроресурсы» к акционерному коммерческому банку «Диамант» об истребовании неосновательно приобретенных акций) <1>.

<1> Постановление Президиума ВАС РФ от 06.10.1998 N 6202/97 // Вестник ВАС РФ. 1999. N 1.

По другому спору Президиум ВАС признал притворной лишь совокупность сделок, не имеющих никакого отношения к правовой конструкции договора репо, легальное определение которого дано в действующем законодательстве.

Так, между Челябинвестбанком и ОАО «Мечел» был заключен договор о предоставлении последнему кредита в определенной сумме с указанием срока возврата для выплаты отпускных средств работникам акционерного общества. Возврат кредита обеспечивался договором о залоге векселя Сбербанка РФ, заключенным одновременно с кредитным договором. Кроме того, сторонами было подписано соглашение об отступном.

Президиум ВАС РФ в рамках спора между Челябинвестбанком и ОАО «Мечел» указал следующее: «Право залога векселя как ценной бумаги в силу статей 338 и 341 Гражданского кодекса Российской Федерации возникает с момента передачи векселя. Между тем тот же вексель в тот же день по соглашению об отступном передан банку в качестве отступного.

Указанное выше свидетельствует о том, что договор о залоге заключен лишь для вида, без намерения создать соответствующие ему правовые последствия.

Таким образом, этот договор является мнимой сделкой. В свою очередь, соглашение об отступном, подписанное в день заключения кредитного договора одновременно с его исполнением, является притворной сделкой, так как фактически еще не было пользования кредитом. Таким образом, соглашение прикрывает сделку продажи векселя и также является ничтожным, но на основании пункта 2 статьи 170 Гражданского кодекса Российской Федерации».

Существенные условия договора репо

Главными условиями договора являются требования к ценным бумагам:

- вид (например, акции или облигации), а также ценные бумаги, выпущенные в наличной или безналичной формах;

- тип (например, акции «голубых фишек» или второго эшелона);

- количество.

К примеру, по условиям 1 части сделки акции были приобретены за 375 000 руб. (5 000 $ или 145 000 грн.). Во второй части договора предусмотрен выкуп этих ценных бумаг за 412 500 руб. (5 500 $ или 159 500 грн.). В этом случае ставка будет равна 10 % (500/5000*100).

Участники рынка, играющие на понижение, применяют операции депо, обратные сделкам репо: обратная продажа осуществляется по пониженному курсу. В расчете ликвидности необходимо сделать выбор между депо (сделки с использованием заемных ценных бумаг) и репо (сделки с использованием заемных денежных средств). В целом, при спокойной ситуации на рынке операции репо применяются чаще, а депо более актуальны в периоды экономических потрясений: трейдер продает ценные бумаги, чтобы через короткий промежуток времени приобрести их дешевле.

Объект и форма договора

Объектом договора является предмет залога. Это могут быть ценные бумаги следующих видов:

- акции и облигации российских и иностранных эмитентов;

- инвестиционные паи;

- клиринговые сертификаты участия.

Договор составляется в количестве экземпляров, равном количеству участников сделки, по одному экземпляру для каждой стороны.

Субъектный состав

Субъектами договора являются продавец и покупатель. Если одной из сторон договора является физическое лицо, то второй стороной может быть только юридическое лицо, являющееся брокером, дилером, кредитной организацией или профессиональным участником рынка ценных бумаг.

Права и обязанности сторон

Права и обязанности продавца

- Продавец обязуется передать покупателю ценные бумаги, свободные от обязательств перед третьими лицами.

- В случае существенного изменения цены договором может быть предусмотрена выплата компенсационного взноса. Этот пункт актуален для долгосрочных сделок репо или для краткосрочных сделок с ценными бумагами, которые характеризуются высокой волатильностью.

- Если в течение действия договора ценные бумаги, переданные согласно первой части сделки, были конвертированы в другие, то может быть предусмотрена передача покупателю иных ценных бумаг. Однако это условие должно быть зафиксировано в договоре.

Права и обязанности покупателя

- Покупатель обязуется передать продавцу во второй части сделки ценные бумаги, не обремененные обязательствами перед третьими лицами.

- Договор может предусматривать запрет на совершение сделок с предметом договора в течение срока действия. Это ограничение должно быть зафиксировано на счете репо покупателя.

- В случае изменения цены также могут быть предусмотрены компенсационные выплаты продавцу.

- Обязательства по договору могут быть исполнены покупателем досрочно, если данное условие определено договором.

Генеральные соглашения по сделкам репо

Существует генеральное соглашение, содержащее условия, установленные саморегулируемой организацией НФА (Национальной Фондовой Ассоциации) для заключения договоров репо. Данный документ распространяется на весь рынок ценных бумаг.

Генеральное соглашение должно соответствовать Примерным условиям, которые являются обязательными:

- Порядок заключения договоров репо.

- Существенные условия договора.

- Порядок исполнения обязательств.

- Правовой статус контрагентов.

- Механизм разрешения споров по договору.

- Проведение верхней и нижней переоценки.

Из международных соглашений по операциям репо следует отметить следующие:

- General Master Repurchase Agreement;

- Global Master Repurchase Agreement.

Исполнение договора репо

Надлежащее исполнение условий договора происходит в момент получения покупателем, определенным во второй части договора, ценных бумаг в документарной форме или в момент зачисления на счет депо либо внесения записи в реестр владельцев ценных бумаг.

Обязательства могут быть выполнены путем проведения взаимозачета, а также при помощи уполномоченных лиц (брокера, депозитария или клиринговой организации).

Законодательство предусматривает возможность досрочного исполнения договора в случае наступления форс-мажорных обстоятельств либо неисполнения или ненадлежащего исполнения обязательств одной из сторон перед другой стороной или третьими лицами.

Термины, используемые в сделках РЕПО

Ближние и дальние ноги

Одним из наиболее распространенных терминов в сделках РЕПО является термин «нога». Существуют различные типы этапов сделки. Часть сделки по соглашению об обратном выкупе, в которой ценная бумага первоначально продается, иногда называется «начальным этапом», в то время как следующий этап обратного выкупа является «закрытым этапом».

Одним из наиболее распространенных терминов в сделках РЕПО является термин «нога». Существуют различные типы этапов сделки. Часть сделки по соглашению об обратном выкупе, в которой ценная бумага первоначально продается, иногда называется «начальным этапом», в то время как следующий этап обратного выкупа является «закрытым этапом».

Эти термины также иногда заменяются на «ближнюю ногу» и «дальнюю ногу» соответственно. На ближайшем этапе сделки РЕПО ценная бумага продается. На дальней ноге она выкупается.

Ставка REPO

Ставка РЕПО — величина, выраженная в процентах. Используется для расчета второй части сделки РЕПО. Ставка РЕПО может быть как положительной, так и отрицательной величиной, в зависимости от того, какой вид сделки заключается на рынке — прямого или обратного РЕПО.

Для того чтобы определить истинные издержки и выгоды договора обратного выкупа, покупатель или продавец, заинтересованные в участии в сделке, должны рассмотреть три различных расчета:

- Денежные средства, уплаченные при первоначальной продаже ценных бумаг;

- Денежные средства, подлежащие уплате при выкупе ценной бумаги;

- Подразумеваемая процентная ставка.

Денежные средства, уплаченные при первоначальной продаже ценных бумаг, и денежные средства, уплаченные при обратном выкупе, будут зависеть от стоимости и типа ценных бумаг, участвующих в сделке. В случае облигации, например, обе эти величины должны будут учитывать чистую цену и стоимость начисленных по облигации процентов.

Важнейшим расчетом в любом договоре РЕПО является процентная ставка. Если процентная ставка не является благоприятной, то соглашение РЕПО может оказаться не самым эффективным способом получения доступа к краткосрочным денежным средствам. Ниже приводится формула, которая может быть использована для расчета реальной процентной ставки:

После расчета процентной ставки, она сравнивается со ставками по другим видам финансирования. Сравнение показывает, является ли эта сделка выгодной или стоит рассмотреть другие виды кредитования. Как правило, в качестве обеспеченной формы кредитования договоры РЕПО предлагают более выгодные условия, чем договоры денежного кредитования на денежном рынке. С точки зрения участника обратного РЕПО, соглашение также может дать дополнительный доход на свободные денежные резервы.

После расчета процентной ставки, она сравнивается со ставками по другим видам финансирования. Сравнение показывает, является ли эта сделка выгодной или стоит рассмотреть другие виды кредитования. Как правило, в качестве обеспеченной формы кредитования договоры РЕПО предлагают более выгодные условия, чем договоры денежного кредитования на денежном рынке. С точки зрения участника обратного РЕПО, соглашение также может дать дополнительный доход на свободные денежные резервы.

Риски при сделках РЕПО и их минимизация

Казалось бы, о каких рисках можно говорить, если заем выдается под залог, по сути, имущественного права? Однако и тут все не так просто. В случае, например, с недвижимостью – цена объекта может измениться за срок сделки в отрицательную сторону.

Но если изменение стоимости недвижимости еще не такой частый момент, то в случае с ценными бумагами – скачки в цене дело не то что ежедневное, а даже ежечасное. И вполне может случиться такой момент, когда «заемщик», просчитав последствия, может отказаться от выкупа своих акций или облигаций, потому что их выкуп будет нерентабелен. В таком случае кредитор не только не получает своих процентов, но и терпит убытки.

Основными способами избегания таких рисков может быть или уже рассмотренный нами дисконт, то есть покупка заведомо более дорогого имущества по заниженной цене. Либо компенсационные взносы, которые применяются для сделок РЕПО с большими сроками действия.

Основными способами избегания таких рисков может быть или уже рассмотренный нами дисконт, то есть покупка заведомо более дорогого имущества по заниженной цене. Либо компенсационные взносы, которые применяются для сделок РЕПО с большими сроками действия.

Например, в случае с ценными бумагами, вполне возможен момент быстрого роста или падения цены, что в зависимости от направления изменения начинает «волновать» одну или вторую сторону.

При резком падении стоимости кредитор понимает, что у него на руках сейчас гораздо менее весомый капитал, чем тот, который ссужен, и проценты по его выплате. В этом случае он может потребовать компенсационный взнос, если таковой предусмотрен договором.

Обратный механизм «включается» при резком повышении стоимости, когда уже заемщик понимает, что на руках у кредитора находится в разы большая сумма.

В случае, если таковые взносы прописаны в соглашении, их неисполнение по требованию ведет к закрытию сделки на следующий банковский день, что является сдерживающим фактором как для одной, так и для другой стороны.