Как экономить деньги правильно даже при скромных доходах в семье

Содержание:

- Экономический анализ бюджета экономной семьи

- Оплата мобильной связи и интернета, проезд

- 7 полезных мобильных приложений, которые помогут вам начать экономить и копить

- Учимся копить деньги при маленькой зарплате

- Экономия на вредных привычках

- Находите мотивацию

- Как научиться экономить деньги и копить. Ремонтируем своими руками!

- Как научиться копить деньги при маленькой зарплате: экономия при покупке одежды

- Правила экономии на продуктах питания

- Действуйте!

- Пересмотрите привычки

- Как научиться экономить деньги

- Не покупай больше скоропортящихся продуктов, чем тебе нужно

- Правильно планировать

- Что делать с сэкономленными средствами

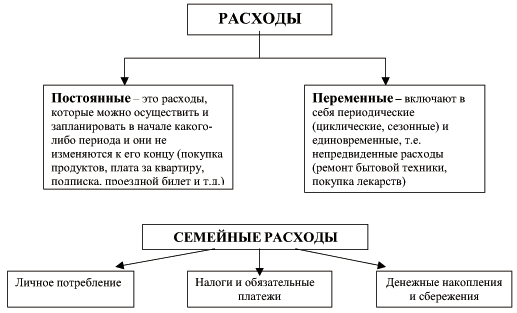

Экономический анализ бюджета экономной семьи

Экономия является важной и нужной составляющей современной жизни, которая помогает грамотному контролю и распределению расходов, и способствует отказу от вредных привычек и дорогих продовольственных продуктов. Экономить – не значит, что надо будет во всём себя ограничивать и плохо питаться

Это означает правильное распределение своих средств и умение не тратить их зря.

Для того, чтобы научиться жить экономно, нужно запастись терпением и много трудиться над собой. Для экономной жизни необходимо найти цель (мотивацию). Например, вы копите на крупную покупку: новый автомобиль, жильё, современный телефон и т.д. Или средства нужны для образования детей. Когда цель определена, можно заняться учётом ежемесячных расходов семьи. Для этого нужно рассмотреть несколько действий:

- разделить все расходы на необходимые и лишние (или которые могут подождать),

- подсчитать необходимые ежемесячные траты на услуги, которыми пользуемся (ЖКХ, связь и пр.),

- рассчитать расходы на продукты, кроме этого скорректировать режим питания,

- отложить определённую часть накопленных денег, чтобы они тоже работали.

Необходимо вести домашнюю экономику, строго учитывать, сколько зарабатывают члены семьи и все расходы вплоть до мелочей. Это понадобится для того, чтобы знать, куда исчезают деньги из семейного бюджета и к концу месяца подводить итоги. Нужно составить таблицу и уточнить, сколько обязательных и необязательных расходов в семье:

| Январь 2020 года | |||

|---|---|---|---|

| Обязательные расходы | Сумма | Необязательные расходы | Сумма |

| Сбережения | Одежда и обувь | ||

| Коммунальные услуги | Крупные приобретения | ||

| Образование | Отдых, хобби, развлечения и досуг | ||

| Транспорт | Вредные привычки | ||

| Питание | |||

| Промышленные товары | |||

| Медицина | |||

| Телефон, интернет | |||

| Итого: | Итого: |

В конце месяца анализируйте свои результаты и решите, на чём следует сэкономить в следующем месяце. Строка «Сбережения» очень существенная обязательная статья расходов, которую необходимо грамотно планировать в первую очередь. Быть экономным – это научиться откладывать часть доходов для достижения конкретной цели.

Заключительный этап – контроль. С серьёзным подходом к экономии можно быстро (через пару месяцев) добиться неплохих результатов и не попасть в ситуацию, когда придётся нуждаться в деньгах.

Для начала нужно определиться, какую сумму можно откладывать ежедневно, не сильно ограничивая свои потребности. У каждого человека разные возможности, для одного это рубль, а для другого 100 рублей. Главное, хотеть откладывать деньги регулярно, нельзя пропускать ни один день.

Оплата мобильной связи и интернета, проезд

Экономить можно и на других расходах. Например, владельцы автомобилей могут пересесть на малолитражки или чаще пользоваться общественным транспортом, заранее покупая проездные билеты. Если работа находится сравнительно недалеко от дома, рекомендуется ходить на нее пешком: вы не только сможете избежать ненужных трат, но и позаботитесь о здоровье, ведь доказано, что ежедневные 20-минутные прогулки на свежем воздухе позволяют насытить мозг необходимым количеством кислорода.

Откажитесь от дополнительных услуг мобильных операторов, за исключением скидок на голосовую и текстовую связь. Мобильный интернет также не всегда необходим (не считая случаев, когда находитесь в незнакомой местности и вам нужно что-то посмотреть по картам), поскольку во многих местах можно подключиться к бесплатному Wi-Fi.

7 полезных мобильных приложений, которые помогут вам начать экономить и копить

В App Store и Google Play вы сможете найти и установить следующие мобильные приложения, которые помогут вам экономить деньги:

- Бесплатный челендж «52 недели». Этот софт поможет вам научиться экономить и откладывать деньги каждую неделю. Следуя приведенным заданиям, подсказкам и полезным советам, вы сможете всего за год накопить нужную сумму и достичь поставленной цели.

- «Мои финансы» — приложение для тех, кто хочет взять свой личный бюджет под полный контроль.

- «Быстрый Бюджет — Менеджер Расходов» — это приложение создано для упрощенного ведения семейного бюджета.

- «Умная Копилка» — это приложение поможет вам накопить деньги на свою заветную мечту.

- «Как сэкономить деньги от NewGoodApps» — полезные статьи по экономии на каждый день.

- Monefy — удобный учет расходов.

- Spendee — создание бюджета и учет расходов

Видео в тему:

Оцените, пожалуйста, статью, я старалась. Заранее благодарю!

Статья подготовлена редакцией сайта. Познакомьтесь с авторами блога

Если вы хотите получать свежие идеи о заработке, инвестидеях, бизнесе, управлении личными финансами в свой почтовый ящик, то подпишитесь на обновления.

100% полезный контент и никакого спама!

Учимся копить деньги при маленькой зарплате

Что делать если очень маленькая зарплата? Даже при маленькой зарплате, всегда можно прожить месяц на 90% от этой суммы. Нет возможности отложить побольше, отложите хотя бы 10%. Сделайте правилом ежемесячно откладывать определённую сумму.

Несколько проверенных лайфхаков, как экономить и копить деньги при скромных доходах:

Способ План действий Расставить финансовые приоритеты. Каждый человек должен понять, что собственный бюджет и финансовое благополучие зависят только от него. У каждого человека свой взгляд на то, как целесообразно накапливать средства. Траты можно делать как полезные, так и бесполезные, зависящие от образа жизни конкретного человека. Все траты разделяют на три типа: 1. Срочные (продукты, коммунальные услуги, кредиты). 2. Не срочные (вклады в образование или семейный отдых). 3. Совсем не срочные (развлечения, кафе и рестораны, приобретение нового телефона, если ещё работает старый, покупка дорогой одежды). Без этого можно какое-то время обойтись, а по возможности вообще не тратить средства на это. Учитывать доходы и траты . Так можно на наглядном примере увидеть, что конкретно проделывает дыры в семейном бюджете. Если имеются дополнительные доходы помимо зарплаты, их тоже надо учитывать. Если источников дополнительного дохода несколько, учёт поможет определить , какой из них приносит больше прибыли и акцентироваться на нём. Сейчас существует множество программ и приложений , помогающих вести финансовый учёт. Можно протестировать несколько таких программ , и выбрать для себя наиболее удобную из них Отказаться от кредитов. Иметь свою кредитную карту – очень соблазнительно для людей , у которых нет лишних денег, но они одновременно как бы есть. Так можно попасть в кредитную уловку, выбраться из которой очень тяжело. Поэтому полезный совет – не заводите кредитные карты. Если кредиты уже имеются, то можно изменить условия кредитного договора, например, уменьшить процентные ставки. В случае, если принято решение взять кредит, то брать его надо на максимально длительный срок. Тогда ежемесячные выплаты будут меньше Учиться сдерживать желание тратить деньги. Сразу после работы не стоит идти в магазин без списка необходимых продуктов. Так можно избежать соблазнов, ведь у маркетологов есть 1000 способов и уловок, как выманить у покупателей деньги. Лучше прийти домой и составить список нужных покупок, а потом идти в супермаркет Завести копилку . В копилку можно бросать сдачу, мелочь. Со временем можно незаметно накопить значительную сумму денег Внимательно участвовать в акциях и распродажах. В некоторых магазинах идут на обман покупателей , подсовывая им просроченные товары

Нужно тщательно изучить товар, обратить внимание на его срок годности, состав и качество Отказаться от вредных привычек. Еда из фастфуда, алкоголь, курение – увлечения не дешёвые

Зачем же тратить деньги на это, да ещё и гробить своё здоровье. Можно заставить себя отказаться от всего этого. Тогда и в кошельке денег прибавится, и улучшится здоровье и физическая форма Выгодно вложить деньги Выбрать надёжный банк , в каком хотите держать свои средства и положить деньги на счёт с условием в любое время взять их обратно. Это поможет не только сохранить накопления , но и немного умножить их за счёт процентов от суммы Установить счётчики. Очень экономичное средство — счётчики на электроэнергию, воду и газ, позволяющие измерить их расходование Пользоваться скидочными и дисконтными карточками. К примеру, у вас имеется скидочная карта на бытовую технику, а у вашей подруги на мебель. Можно временно обменяться ими. Будет выгодно обеим. Это касается скидок в разных других магазинах Оптимизировать расходы на телефон и интернет. Иногда приличная сумма денег впустую уходит на мобильную связь и интернет. Многие подключают ненужные услуги и даже не догадываются, сколько денег уходит на это за год. Часто операторы мобильной связи сами подключают разные услуги. Надо внимательно следить за балансом на телефоне Делать ремонт в квартире самостоятельно Можно самим оклеить стены обоями, покрасить полы, уложить покрытие, избавиться от строительного мусора и т.д. При необходимости обратиться к узким специалистам (электрик, сантехник и пр.).

Экономия на вредных привычках

Вредные привычки — большая проблема для семейного бюджета. Курит один член семьи, а страдают сразу все. Избавиться от вредных привычек сразу не удастся, а вот уменьшить их количество придется. К вредным привычкам относятся игры, которые отнимают не только время, но и деньги. Онлайн-игры следует уменьшить в 2-3 раза, в лучшем случае отказаться от них полностью.

Можно экономить деньги на сигаретах, если ввести игровой аспект в новый режим (бросить курить на спор). Мотивация сэкономить денежные средства должна быть сильнее желания покурить. Избавившись от вредных привычек, человек улучшает собственное здоровье.

Спиртные напитки — дорогостоящее удовольствие, от которого можно отказаться. Если намечается праздник, покупки ограничиваются небольшим количеством алкоголя.

Находите мотивацию

Хотите поехать с семьей на отдых в Европу? Или, может, всегда мечтали купить дорогое нарядное платье. И только и делаете, что ходите мимо него ежедневно проходите в торговом центре? Подумайте, для каких целей вы желаете начать откладывать деньги. Потому что поиск подходящей мотивации позволит делу быстрее сдвинуться с мертвой точки.

Но не торопитесь. Прежде двигаться навстречу финансовому благополучию. Сначала задумайтесь, ради чего вы идете на жертвы. Не пытайтесь копить на «черный день». Потому что все сохраненные за долгий период средства будут потрачены при первой же возможности. Причем на ненужные вещи. Поэтому собирайте на что-нибудь приятное. Хороший подарок детям на День рождения, незабываемое романтическое путешествие, новую бытовую технику. Выбирайте любую цель.

Как научиться экономить деньги и копить. Ремонтируем своими руками!

Ремонтируем своими руками!

Если человек может сделать что-то самостоятельно, то не стоит тратить деньги на вызов мастера. Например, мужчина вполне может отремонтировать кран в ванной, если знаком с этим процессом.Гораздо полезнее и для здоровья, и для кошелька готовить самим, не заказывая еду на дом.Пицца вполне неплохо получается в обычной духовке, а суши бывают еще вкуснее, если приготовить их из покупной красной рыбы, авокадо и мягкого сыра.Рис же вообще стоит копейки. Это серьезно уменьшит траты на продукты.Если человек ходит в фитнес или бассейн, то он может поискать какие-нибудь дополнительные акции, которые позволят ему сэкономить на абонементе или вообще поменяет спортивный клуб.

При частых поездках на метро выгоднее купить безлимитный проездной, а для связи удобно пользоваться корпоративной симкой.Да, номер будет оформлен на какую-то компанию, зато связь станет раза в три дешевле!

Как научиться копить деньги при маленькой зарплате: экономия при покупке одежды

Несмотря на небольшую заработную плату, все хотят одеваться стильно и со вкусом. Сейчас вы узнаете, как осуществить это благодаря расчетливости и бережливости. На зимнюю куртку можно выделить сумму, которую вы можете позволить в рамках своих средств

Отправляясь на поиски, следует обратить внимание на стоки – вещи там из старых коллекций, но их качество при этом не уступает более дорогим позициям. Еще один секрет – зимнее лучше покупать во второй половине января, а летнее – во второй половине июля

Это время распродаж в сетевых магазинах, когда скидки достигают 75%.

Отправляться на рынке за одеждой не рекомендуется, так как сезонных распродаж там не бывает, а цены при этом не меньше, чем в торговых центрах.

Правила экономии на продуктах питания

У многих людей на покупку еды уходит большая часть заработка. При этом они не питаются деликатесами или экзотическими продуктами. Это связано с неумением правильно формировать запасы и ходить по продуктовым магазинам

На это нужно обратить внимание, так как накопить деньги на дорогую покупку можно, если экономить 20-30% продуктового бюджета ежемесячно

Этот способ экономить включает 5 правил:

- Продукты, которые хранятся долго, закупайте оптом. Это поможет сэкономить 10-15% их стоимости. К таким продуктам относят крупы, макаронные изделия, чай, кофе, соки, консервы.

- Не создавайте запасов из скоропортящихся продуктов. Среднестатистическая семья выбрасывает около 20% купленных продуктов питания из-за их порчи. Закупайте скоропортящиеся товары ежедневно в небольшом количестве. Лучше докупить того, чего не хватит, чем выбросить еду, а вместе с ней и деньги.

- Ходите в магазин сытым. Голод подсознательно заставляет нас покупать лишнее. Чтобы избежать этого, перед закупкой еды лучше составить список необходимого и строго ему следовать.

- Не покупайте фасованные и нарезанные товары. Если можно купить овощи, фрукты, колбасные изделия, сыр или крупы на развес, отдавайте предпочтение этому варианту. Фасованные продукты обычно дороже, даже при одинаковом качестве.

- Берите еду с собой. Питаться домашней едой на работе, учебе, в поездке дешевле, чем посещать кафе или рестораны.

Экономия на продуктах поможет также сохранить здоровье, если отказаться от вредных полуфабрикатов, чипсов, сухариков и т.д.

Действуйте!

Если вы все еще сомневаетесь в возможностях экономии, следует привести конкретный пример ведения бюджета одной семьи:

| Общий доход семьи в месяц | 60 000 рублей |

| Обязательные расходы | |

| Коммунальные платежи | 6000 рублей |

| Питание | 18 тыс. рублей |

| Бензин | 3 тыс. рублей |

| Связь (интернет + телефон) | 1000 рублей |

| Лекарства | 1800 рублей |

| Обучение ребенка | 3500 рублей |

| Необязательные расходы | |

| Одежда | 5000 рублей |

| Развлечения | 3000 рублей |

| Прочие расходы | 7000 рублей |

| Итого | 48 300 рублей |

| Разница | 11 700 рублей |

| Откладываем на карту | Оставляем на следующий месяц (заначка) |

| 7000 рублей | 4700 рублей |

За год подобной экономии, если просто откладывать по 7 тыс. рублей, можно собрать 84 тыс. рублей – это горящий тур на неделю за границу для всей семьи. Если «заначка» будет оставаться, можно за год собрать на телевизор или компьютер.

Из представленного выше становится понятным, что экономить указанным способом выгодно. Даже если в первые месяцы не получится собирать деньги, вы спокойно проживете на свои доходы, не отказывая себе в развлечениях и вкусной еде.

Пересмотрите привычки

Базовое правило экономии — избегать мгновенного удовлетворения. Предвкушение покупки радует не меньше, чем она сама. Предлагаем использовать это во благо финансового здоровья.

Поговорим о приемах, которые помогут экономить. Если практиковать даже некоторые из них, вы на десяток шагов приблизитесь к цели. Они условно делятся на две группы: платить меньше и избегать спонтанных покупок.

Забудьте, что у вас есть лишние деньги. Определите сумму, которую будете откладывать ежемесячно. Пусть она не попадает вам в руки, а сразу идет на накопительный счет. Настройте автоматический перевод или попросите работодателя перечислять на него часть зарплаты.

Следите за скидками. Участвуйте в программах лояльности. Люди отказываются от рассылок из магазинов, потому что эти письма неуместны в рабочей или личной почте. Попробуйте пересмотреть к ним отношение: заведите отдельный электронный ящик для уведомлений об акциях и промо-кодов. Проверяйте его перед тем, как пойти за покупками. Можно даже планировать меню на неделю вокруг продуктов со скидкой.

Избегайте рестораны быстрого питания. Фастфуд критикуют не только диетологи. Этот пункт затрат полезно избегать. Не выходите из дома без еды, если привыкли перекусывать в городе. Позаботьтесь, чтобы под рукой был банан, горсть орехов или домашний бутерброд.

Пользуйтесь картой с кэшбэком. Сравните предложения банков и выберите то, которое будет возвращать средства удобным для вас способом. Одним нравится копить мили на путешествия или бонусы на обеды в любимых ресторанах, другим приятно получать деньги.

Например, Альфа-Банк предлагает кэшбэк до 10% от заправок на АЗС, до 5% — в кафе и ресторанах и 1% — от всех остальных покупок. Банк «Открытие» выпустил дебетовую карту Opencard с кэшбэком 3% во всех категориях. Посчитайте свои траты и выберите наиболее выгодную карту с кэшбеком.

Оформить дебетовую карту с кэшбэком до 10% и бесплатным обслуживанием

Откажитесь от того, чем вы не пользуетесь. Изучите ежемесячные квитанции, и убедитесь, что пользуетесь всеми услугами, которые оплачиваете. Уточните у оператора сотовой связи, какие сервисы у вас подключены, и избавьтесь от тех, которые вам ни к чему.

Придерживайтесь списка, когда идете за покупками. В первую очередь это касается продуктовых магазинов. Оказавшись без списка среди многообразия приветливых продуктов, мы рискуем раздразнить «мозг рептилии» и наполнить холодильник едой, которая попросту пропадет.

Не ходите по магазинам, если вы не духе. Шопинг не лучший антистресс: случайные покупки не поднимут настроение, а скорее породят угрызения совести. Прогулки на свежем воздухе, спорт и встречи с близкими людьми справятся со стрессом гораздо лучше.

Удалите данные кредитной карты. Хранить номер карты на сайтах, где мы часто делаем покупки, удобно. Особенно, чтобы потратить больше, чем планировалось. Необходимость каждый раз вводить номер карты при покупке добавит времени подумать, стоит ли она того.

Платите наличными. Если человек расплачивается картой, он не видит уходящие деньги. Когда кошелек освобождается от наличных, их сложнее не заметить.

Узнайте, сколько стоит час вашей работы. Возможно, это самое отрезвляющее правило экономии. Подсчитайте, сколько времени тратите на работу, и разделите вашу зарплату на эту сумму. Соотнесите ее с ценой вещи, которую несете на кассу. Стоит ли она часов вашей жизни, которые не вернутся назад?

Как научиться экономить деньги

Сразу стоит разграничить два понятия – «экономить» и «копить». Экономить означает не тратить лишнего. Копить – откладывать впрок. Копить можно начать только в том случае, если для этого есть средства, все расходы успешно покрываются и остается что-то сверх, поэтому прежде всего нужно научиться экономить.

Не стоит сразу кривиться и вздыхать: экономят не бедняки и зануды, а все те, кто ценит свой труд и смотрит в будущее. Умные и рационально мыслящие люди, умеющие жить не одним днем, обычно успешны и состоятельны, и вряд ли кто–то из читателей этой статьи откажется стать одним из них! И это возможно, даже если до недавних пор человек был мотом и растратчиком. Главное – дисциплина и мотивация.

Итак, урок № 1: научиться экономить деньги никогда не поздно. И когда эта наука будет освоена, можно будет покупать все, что хочется, как ни парадоксально это звучит.

Планирование бюджета

Любая экономия начинается с планирования. Чтобы разобраться в причинах постоянной нехватки денег, следует четко подсчитать доходы и составить список расходов. А затем обозначить приоритеты и спланировать, что нужно покупать и оплачивать в первую очередь, а с чем на самом деле можно подождать. Или о чем забыть вообще.

«Пять конвертов» – один из самых популярных способов распределения финансов

Регулярный контроль доходов и расходов

Быт иногда съедает все свободное время и силы, поэтому заниматься финансовыми расчетами некогда. Тем не менее, это сделать нужно, чтобы начать экономить деньги. Для удобства рекомендуется составить таблицу на бумаге, в смартфоне или на компьютере и регулярно вносить в нее все доходы и расходы. Чтобы не запутаться, нужно делать это пошагово:

- На протяжении дня записывать все траты: на проезд в общественном транспорте, на покупки в супермаркете, на кофе на вынос, на оплату кредита, на новую блузку, на пополнение телефона.

- Отдельно фиксировать все свои доходы, включая премии, выигрыш в лотерею, помощь от родителей или подарки на дни рождения.

- Спустя неделю суммировать доходы и расходы, подвести баланс.

Как правило, результаты этого мини-исследования оказываются неутешительными и даже шокирующими: человек тратит больше денег, чем ему кажется. На основе данных из таблицы легче определить, на чем можно сэкономить, и когда деньги были потрачены впустую.

Зная виды расходов, можно с легкостью выделить приоритетные и второстепенные

Баланс между доходами и расходами

Баланс между доходами и расходами чем-то напоминает контроль массы тела. Толстеет не тот, кто много ест, а тот, кто расходует энергии меньше, чем получает. Кошелек будет тоже толстеть, если в него поступает больше, чем уходит. Некоторые пособия из области «как стать богатым» рекомендуют отказаться от психологии бедного человека и мыслить широко.

Это не означает, что при небольшой зарплате нужно ездить на такси вместо метро, и питаться в ресторанах, а не дома, подражая богачам. Такое шикование неблагоразумно, а потому неизбежно приведет к финансовому краху, долгам и голоданию в мирное время. В то же время, чтобы улучшить свое финансовое положение и не влезать в долги, необязательно отказываться абсолютно от всего.

Достаточно поочередно устранять наиболее дорогостоящие и не самые нужные статьи расходов – по одной в неделю, например. Это могут быть сигареты, кофе из автомата, перекус в буфете вместо еды из дома в судочке, третий халатик в новом цвете, двадцать пятая за месяц помада. Сокращая понемногу не самые необходимые траты, можно существенно сэкономить.

Урок № 2: важно научиться не тратить больше, чем можно себе позволить, и уметь правильно оценивать размеры своего кошелька и лимита на банковской карте – с этого начинается экономия

Не покупай больше скоропортящихся продуктов, чем тебе нужно

В продолжение предыдущего пункта. Каждый раз, прежде чем ты пойдешь в продуктовый магазин, проведи инвентаризацию продуктов, которые у тебя уже есть, и используй ее для создания подробного списка только той еды, которая тебе действительно нужна.

Таким образом, ты можешь избежать покупки (или выбрасывания) ненужной пищи. Также полезно тщательно изучить свои «желания» и «потребности». Тебе действительно нужно покупать печенье каждые несколько дней, или ты просто хочешь его?

Возможно, ты мог бы радовать себя любимой вкусняшкой чуть реже — допустим, раз в месяц или каждые пару недель.

Кстати, когда речь идет не только о дорогом, но еще и очень сладком товаре, то, сократив его потребление, мы экономим на продуктах без вреда для здоровья. Нужна дополнительная мотивация, чтобы уменьшить количество сахара в рационе? Прочти отдельный материал о его вреде.

Часто самыми дорогими продуктами питания в твоей корзине являются те, которые тебе на самом деле «не нужны», но, возможно, просто тебе нравятся. Помни, что во многих частях мира люди питаются рисом, бобами и даже насекомыми.

Хотя эта крайность, вероятно, слишком резка для большинства из нас, полезно помнить, что большинство продуктов, которыми ты регулярно наслаждаешься, не являются «потребностями» твоего организма.

Правильно планировать

Основой для растрат являются доходы. Если правильно экономить деньги, месячная сумма, которую зарабатывает человек, должна превышать то, что он тратит. В лучшем случае баланс уходит в плюс и есть возможность отложить небольшую сумму для достижения поставленной цели. Исходя из заработанных денег строится весь бюджет.

Правильно спланировать бюджет помогут:

- чеки за покупки;

- выписки из банковских счетов;

- план покупок.

Для составления правильного бюджета не нужно экономическое образование.

После расчета суммы, которая пойдет на вещи первой необходимости, необходимо распланировать покупку еды и оплату регулярных платежей. Экономить проще, если завести копилку или планировать условную сумму, которую можно откладывать каждый месяц.

Поход в магазин

Магазины обустроены так, чтобы покупать десятки ненужных вещей. Они создают видимость комфорта, но малополезны.

Покупатель не осознает вред от спонтанных покупок. Перед походом в продуктовый магазин необходимо:

- написать список покупок (обдуманный перечень того, что необходимо);

- покушать (на голодный желудок посещать продуктовые магазины нельзя);

- взять определенную сумму без запаса.

В магазине не стоит отвлекаться на рекламные акции или предложения продавцов, список является навигацией в магазине. Если одной позиции из списка на полках не оказалось, не стоит тратить оставшиеся деньги на другие товары, следует поискать альтернативу или ничего не покупать.

Голод — худший помощник покупателя. Продукты в магазине специально выставляются так, чтобы вызывать аппетит. На голодный желудок человек тратит в 2-3 раза больше денег.

Покупка нужных вещей

Люди отличаются не только мировоззрением, но и желаниями, амбициями, потребностями. Если одному хватает одной пары ботинок, то другому необходима обувь на любой случай жизни. Зависит список необходимых покупок от рода занятий: дресс-код на работе, стиль жизни, досуг.

Если вещь нужна для морального (эстетичного) удовлетворения, покупать ее нет нужды.

Сложнее сокращать растраты на вещи людям со страхом бедности или неуверенным в себе. Они пытаются самовыражаться, показывая себя миру через материальные вещи. Их одежда — это образ, от которого трудно отказаться. Необходимо поработать над мышлением и потом приступить к кардинальным переменам в жизни.

Отсутствие кредитов

Одна из самых больших опасностей современного мира — кредиты. Они предоставляют жизнь, ориентированную на будущее. Человек тратит деньги сегодня, а беспокоится об их заработке завтра.

Распланировать траты по кредитной карточке очень сложно.

Накопление остатка

Небольшие суммы, собранные за несколько месяцев, являются приятным бонусом. Как накапливать деньги:

Если запланированная сумма на вещи первой необходимости оказалась меньше, разницу следует отложить, а не потратить.

Процесс накопления характеризует человека: чем больше он собран, тем легче ему разделять траты и копить деньги.

Покупка копилки

Накапливать означает организовывать собственную жизнь. Покупка копилки — это символичный жест, который помогает поддержать идею. Суть копилки в накоплении через контроль собственных желаний.

Полезно приучать к копилкам детей, рассказывать им, что в основе накопления лежит не жадность, а дисциплина. Полезные советы для экономии, как выбирать копилку:

- приятного цвета и формы;

- небольшого размера;

- без съемного дна.

Можно экономить на определенном процессе и так себя поощрять. Если человек пытается бросить курить, в копилку можно бросать деньги за невыкуренную пачку.

Замена покупных средств домашними

Набирающая популярность натуральная косметика не только полезна, но и выгодна. В ней не содержатся консерванты, а в качестве ингредиентов можно быть уверенным на все 100%.

В домашних условиях можно приготовить косметические, моющие средства, мыло.

Что делать с сэкономленными средствами

Со временем сэкономленных и отложенных средств у вас будет становиться все больше

Важно правильно распорядиться появившейся суммой, сделав так, чтобы эти деньги приносили доход

Представьте, что вы копили на автомобиль или какую-то другую дорогостоящую вещь и вот, наконец, смогли ее себе позволить. Эйфория от покупки продлится совсем недолго. Скоро вы почувствуете неудовлетворенность от того, что потратили все свои сбережения.

Богатых от бедных отличает то, что они не тратят свои сбережения, а живут на дивиденды, которые те приносят. Вам придется свыкнуться с мыслью, что с осуществлением мечт все-таки придется повременить.

Распределите свои финансовые потоки на достижение ваших целей: покупки желаемой вещи и создания источника пассивного дохода. Также не забывайте и о подушке безопасности, которая убережет вас от финансовых форс-мажоров.

Сэкономленные деньги можно инвестировать в разные направления экономики, например, на валютные, фондовые или товарно-сырьевые рынки. Можно инвестировать в недвижимость или бизнес.

Инвестиции по степени риска делятся на:

- Низкорисковые. Они приносят гарантированный доход. Это банковские вклады, облигации федерального займа, которые дают до 10% годовых.

- Среднерисковые. Фондовые рынки, акции, облигации, инвестиции в недвижимость, ПИФы, приносящие до 25% годовых.

- Высокорисковые. Они приносят свыше 25% годовых. К высокорисковым относятся стартапы, хайпы, криптовалюты. Здесь можно заработать больше, но есть высокий риск потерять свои средства.

Если с инвестированием вы еще не знакомы, обратите внимание на облигации федерального займа. Степень риска у них ниже, чем у банковских депозитов

Но и здесь нужны минимальные знания, чтобы не спустить накопления «в трубу».

Недвижимость

Инвестиции в недвижимость – выгодный инструмент получения пассивного дохода. Инвестировать можно в коммерческую или жилую недвижимость. Лучше всего вкладываться в недвижимость на этапе строительства, чтобы через год-полтора продать квартиру в полтора-два раза дороже, чем приобрели.

Источник доходов – аренда жилья. Сдавая квартиру, вы получите стабильную прибыль. Выбирайте ликвидные (востребованные на рынке) виды недвижимости и вкладывайте в них.

Плюсы:

Инвестирование в недвижимость – один из самых простых способов вложения средств, которые не требуют особой подготовки.

Минусы:

- Прибыль от вложения вы получите не сразу;

- Для старта нужно иметь приличную сумму денег.

Фондовый рынок

Создание пассивного дохода с помощью фондового рынка – инвестирование в ценные бумаги, облигации и акции.

Плюсы:

- Начать инвестировать можно с небольшой суммы;

- Можно использовать несколько инструментов (акции, облигации, ценные бумаги) одновременно;

- За отчетный период проценты от инвестирования могут оказаться выше процентов от банковских вкладов;

- Можно составить оптимальный инвестиционный портфель, соизмеряя степень рисков каждого инструмента.

Минусы:

- Начать инвестировать самостоятельно довольно сложно. На начальном этапе желательно пользоваться услугами специалистов;

- Для дальнейшего управления своим инвестиционным портфелем нужны знания, углубление в процессы инвестирования, мониторинг рынка.

Банковские вклады

Вклады, сделанный в банк на определенный срок, – еще один способ приумножить скопленные сбережения. На размер дохода влияет процентная ставка, валюта, а также срок, на который сделан вклад. Еще одним определяющим фактором в росте дохода от депозита служит его вид: с капитализацией (процентами, начисляемыми на проценты) или без нее.

Плюсы:

- С вкладов можно частично снимать средства, не теряя при этом в процентах;

- Гарантированное получение дохода. Банковские вклады подлежат страхованию;

- Возможность выбора условий вложения денежных средств. Банки предлагают разные депозитные программы, отличающиеся процентной ставкой, сроком вложения.

Минусы:

- При срочном снятии вложенных денег во многих случаях теряется часть накопленных процентов;

- Если банк лишается лицензии, с возвратом вложенных средств возможны проволочки;

- Вклады в иностранной валюте в случае утраты банком лицензии конвертируются в рубли по тому курсу, который был установлен в день применения этой меры.

Если вы решили разбираться в инвестировании самостоятельно, начните со сбора информации об этом и обучения. Сочетайте низкорисковые, средне- и высокорисковые стратегии капиталовложения. Не беритесь за то, чего не знаете, чтобы не потерять свои сбережения.

Обращайтесь к финансовым консультантам, которые помогут вам правильно диверсифицировать риски и сбалансировать ваш инвестиционный портфель.

Наглядно диверсификация выглядит так