Сравнение карты рассрочки 2021. какую карту рассрочки лучше оформить

Содержание:

- Как она работает?

- Как работает карта рассрочки

- Сравнение кредитных карточек

- Как повысить шансы на получение карты?

- Что такое рассрочка по карте

- Преимущества и недостатки карты рассрочки

- Лучшие карты рассрочки в 2021 году

- Кредитный лимит

- На что обратить внимание перед оформлением

- Вопросы и ответы

- Особенности использования

- Лучшие карты рассрочки в 2020 году: ТОП-5

- Какую карту рассрочки лучше оформить?

- Чем отличается карта рассрочки от кредитной карты

- Home Credit «Свобода»

- Какие банки выдают карты рассрочки

Как она работает?

При покупке товара в партнерских точках, клиенту автоматически оформляется рассрочка, которая не предполагает начисления процентов в течение льготного периода. Каждый месяц клиент обязан вносить платеж по займу, он равен сумме покупки, поделенной на определенное количество месяцев (зависит от условий магазина). В некоторых случаях допустимо пополнять на минимальную сумму 3–20% от суммы долга.

Если учесть, что заемщик будет оплачивать свои покупки в пределах беспроцентного периода, то банк теряет единственную выгоду. Однако, это не так: кредитор получает фиксированный процент от магазинов-партнеров.

Чем отличается от кредитной карты?

Если провести сравнение двух продуктов, то можно выявить существенную разницу:

- Формирование платежей. По кредитке в месяц нужно вносить минимальный платеж, который не превышает 10% от суммы задолженности. По карте-рассрочке он определяется в момент первой покупки и изменяется при увеличении задолженности.

- Досрочное погашение. По кредитке можно платить большими платежами, но не всегда имеет смысл, поскольку проценты уже уплачены, а вот по карте-рассрочки проценты начисляются ежемесячно, потому заплатив досрочно, клиент сэкономит.

- Оплата. Кредиткой можно расплачиваться в любых магазинах России и заграницы, а вот картой-рассрочкой только в партнерских точках.

- Снятие средств. Обналичить заемные средства с кредитной карты можно, но, в большинстве случаев, с комиссией и с обнулением льготного периода. Снимать деньги с карты-рассрочки невозможно, но некоторые ее виды предусматривают такую функцию, при открытии специальной кредитной линии. Некоторые банки позволяют обналичить только сумму сверх лимита.

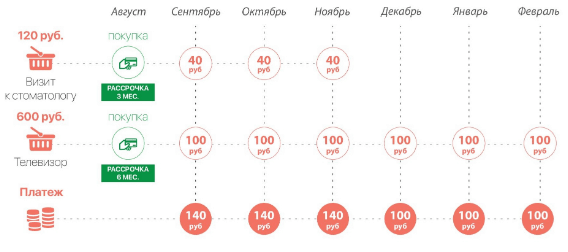

Как работает карта рассрочки

Стоимость всех покупок складывается и разбивается на равные платежи, которые нужно ежемесячно вносить до даты очередного отчетного периода. Следующие расходы по карте также суммируются и делятся по ежемесячным платежам.

Например, в один день в одном магазине вы взяли в рассрочку телефон за 1200 рублей на 3 месяца, а в другом – кроссовки за 400 рублей на 2 месяца. Тогда платить нужно будет так: в первые 2 месяца – по 600 рублей, а третий – всего 400 рублей. Если все деньги будут возвращены точно в срок, пользование картой рассрочки обойдется в 0 рублей.

Можно подумать, что банкам такая схема невыгодна. На самом деле выигрывают все. Работает это так:

- Вы получаете от банка карту рассрочки, совершаете покупки и оплачиваете услуги у партнеров кредитной организации. Здесь выгода для покупателя – не нужно платить проценты за кредит.

- В партнерские магазины приходит много клиентов и повышается уровень продаж. Выигрыш для бизнеса очевиден.

- Банкам достается комиссия от продаж в виде суммы, на которую участники партнерской программы готовы сделать скидку на свой товар.

Сравнение кредитных карточек

Условия кредиток: Тинькофф Platinum, Альфа 100 дней и Card Credit Plus:

| Тинькофф Platinum | Альфа 100 дней | Card Credit Plus | |

|---|---|---|---|

| Оформление | 0 ₽ | 0 ₽ | 0 ₽ |

| Доставка | 0 ₽ | 0 ₽ | 0 ₽ |

| Годовое обслуживание | 590 ₽ | от 1190 ₽ | 0 ₽ |

| Беспроцентный кредит | до 12 месяцев на покупки в магазинах-партнерах | 100 дней для любых целей | 2-12 месяцев на покупки в магазинах-партнерах |

| Снятие налички в банкоматах и пунктах выдачи банка | при снятии своих средств — только комиссия (290 ₽ и 2,9%), если заемных, то еще и от 30 до 49% на снятую сумму | 0% при снятии до 50 000 ₽ в месяц, если больше — комиссия от 3,9 до 5,9% | 4,9% от 399 ₽ за раз |

| Снятие налички в других банках | при снятии своих средств — только комиссия (290 ₽ и 2,9%), если заемных, то еще и от 30 до 49% на снятую сумму | 0% при снятии до 50 000 ₽ в месяц, если больше — комиссия от 3,9 до 5,9% | 5,5% от 499 ₽ за раз |

| Снятие налички за границей | при снятии своих средств — только комиссия (290 ₽ и 2,9%), если заемных, то еще и от 30 до 49% на снятую сумму | 0% при снятии до 50 000 ₽ в месяц, если больше — комиссия от 3,9 до 5,9% | 0% |

| Максимальная сумма снятия в день | нет ограничений | не установлена, но не больше 50 000 ₽ в месяц | 25% от кредитного лимита и не больше 60 000 ₽ в банкоматах, 180 000 ₽ в пунктах выдачи налички |

| Пополнение | 0% | 0% | 0% |

| Бесконтактная оплата | есть | есть | есть |

| Кредитный лимит | до 300 000 ₽ | до 1 000 000 ₽ | до 600 000 ₽ |

| Льготный период | до 55 дней | 100 дней | до 55 дней |

| Выпуск еще одного пластика | 0 ₽ | 0 ₽ | 0 ₽ |

| Процентная ставка в годовых | от 12 до 29,9% | от 11,99% | до 39% |

| Минимальный платеж по кредиту | до 8% | от 3 до 10% | от 2% |

| СМС-уведомления | 59 ₽ / 30 дней | 1-й месяц бесплатно, дальше — 59 ₽ / 30 дней | 59 ₽ / 30 дней |

| Кэшбэк | 1-30% (баллы) | — | 1-5% в зависимости от категории (баллы) |

| Пользование интернет-банком и мобильным приложением | 0 ₽ | 0 ₽ | 0 ₽ |

Сравнение условий кредиток других ТОП-банков РФ:

|

Кредитная карта |

Сравнить |

Время получения |

Max сумма |

Ставка(%)* |

Период без %, max |

Заявка |

|---|---|---|---|---|---|---|

| Восточный Банк |

Новинка |

5 мин. | 400 000 ₽ | 11.5 % | 90 дн. |

400 000 ₽Получить карту 994 |

| Кредит Европа Банк | 15 мин. | 600 000 ₽ | 28 % | 55 дн. |

600 000 ₽Получить карту 700 |

|

| Cash Back Альфа-Банк | 10 мин. | 700 000 ₽ | 25.99 % | 60 дн. |

700 000 ₽Получить карту 698 |

|

| 100 дней Альфа-Банк | 10 мин. | 500 000 ₽ | 11.9 % | 100 дн. |

500 000 ₽Получить карту 731 |

|

| Перекресток Альфа-Банк | 10 мин. | 700 000 ₽ | 23.99 % | 60 дн. |

700 000 ₽Получить карту 640 |

|

| Alfa-Travel Альфа-Банк | 10 мин. | 500 000 ₽ | 23.99 % | 60 дн. |

500 000 ₽Получить карту 676 |

|

| РЖД Альфа-Банк | 10 мин. | 500 000 ₽ | 23.99 % | 60 дн. |

500 000 ₽Получить карту 598 |

|

| All Games Тинькофф Банк | 5 мин. | 700 000 ₽ | 15 % | 55 дн. |

700 000 ₽Получить карту 594 |

|

| Tinkoff Platinum | 5 мин. | 1 000 000 ₽ | 12 % | 365 дн. |

1 000 000 ₽Получить карту 730 |

|

| All Airlines Тинькофф Банк | 5 мин. | 700 000 ₽ | 15 % | 55 дн. |

700 000 ₽Получить карту 597 |

|

| 120 дней без процентов УБРиР | 15 мин. | 300 000 ₽ | 27.5 % | 120 дн. |

300 000 ₽Получить карту 707 |

|

| Можно все Росбанк | 10 мин. | 2 000 000 ₽ | 19 % | 62 дн. |

2 000 000 ₽Получить карту 748 |

Как повысить шансы на получение карты?

Мало знать, как пользоваться рассрочкой. Перед подачей заявки на открытие карты, помимо сбора необходимых документов, следует также учесть, что:

- Наличие кредитов может быть причиной отказа в выдаче карточки, так что лучше перед этим рассчитаться с долгами.

- Приобретенная в течение последних шести месяцев бытовая техника, послужит положительным моментом при одобрении пластика. Именно этот временной отрезок тщательно проверяется банком.

- Необходимо контролировать свою кредитную историю, и в случае ошибок своевременно устранять их путем обращения к сотрудникам банка.

- Следует указывать только правдивые сведения о себе, по возможности подтвержденные документально.

Что такое рассрочка по карте

Карты рассрочки — относительно новое предложение на рынке. Они работают по следующему принципу:

- клиент получает карту с определенным лимитом;

- чтобы воспользоваться рассрочкой, нужно совершать покупки в магазинах-партнерах банка;

- как правило, рассрочка у партнеров предоставляется на срок от 2 до 12 месяцев;

- чтобы погасить задолженность, необходимо вносить ежемесячные платежи в течение всего срока рассрочки;

- за покупки в магазинах, которые не относятся к партнерской сети, обычно списывается комиссия и (или) начисляются проценты;

- если клиент не успевает погасить задолженность в срок, это грозит штрафами и (или) процентами.

Чтобы понять, какую карту рассрочки лучше оформить, необходимо ознакомиться с основными условиями: списком магазинов-партнеров, размерами штрафов, комиссий и процентными ставками. Ниже рассмотрим различия кредитных карт и карт рассрочки, а также расскажем о преимуществах кредитной карты Platinum Банка Русский Стандарт с возможностью рассрочки.

Преимущества и недостатки карты рассрочки

Абсолютно у каждого финансового и особенного банковского продукта всегда есть как сильные, так и слабые стороны. Чтобы наиболее полно представлять себе, как работает та или иная услуга, нужно рассмотреть её со всех сторон, и определить выгоды и недостатки.

Преимущества очевидны: если вам нужно совершить крупную покупку, например, купить бытовую технику или мебель, то вам выгоднее взять карту рассрочки, нежели кредит или кредитку. У вас будет большой срок без начисления процентов, что позволит не переплачивать за расходы.

Если сравнивать в принципе кредиты и карту рассрочки, то можно выделить следующие плюсы:

- Карту легче получить, чем кредит, требований к заемщику меньше.

- Уменьшается переплата за счет отсутствия процентов.

- Минимальный пакет требуемых документов.

- Можно оформить уже с 18 лет.

- Часто есть бонусные программы, когда за покупки вам дают бонусы, а вы их потом тратите на вознаграждение или скидку.

- Большой перечень партнеров, где делают спец.предложения.

- Можно заказать доставку на дом.

Получается, что вы не только делаете покупку без %, вы еще и можете заработать при помощи различных программ привилегий. По обычным кредитам такого нет. Особенно выгодны карты с кэшбэком, где вам часть потраченных денег возвращают обратно, и вы их можете потратить по своему усмотрению.

Какие есть минусы:

- Нет четкого графика платежей, сумма может меняться от месяца к месяцу в зависимости от ваших затрат.

- За обслуживание и смс-ки надо платить.

- Снятие наличных не входит в категорию покупок в рассрочку, это отдельная платная услуга с высокой комиссией.

- Если совершать покупки вне партнерской сети, то за это придется платить проценты.

Собственно, на этом минусы заканчиваются, и как видите, их гораздо меньше, нежели плюсов. Карточку можно заказать в режиме онлайн и получить с доставкой домой просто по паспорту. А во всем остальном вам нужно просто внимательно читать условия, чтобы не совершать лишние расходы.

Лучшие карты рассрочки в 2021 году

Главной особенностью этого банковского продукта является то, что клиент, используя «пластик» для покупок, возвращает долг частями. И вдобавок к этому получает еще ряд «полезностей». Образцы, попавшие в ТОП отечественных карт рассрочек 2021 года, не только открывают доступ к шоппингу «без границ», но и позволяют минимизировать затраты. Это становится возможным, благодаря расширенному функционалу этих магнитных носителей.

Лучшие пластиковые карты рассрочки 2021 года позволяют:

- экономить на комиссии;

- получать бонусы и баллы;

В ТОП банковских карт рассрочки попали образцы, которые выгодно отличаются от подобных им «представителей» по таким показателям, как сложность при оформлении, доступность, регионы покрытия, число держателей, партнерская сеть, дополнительные опции. Также учитывается максимальный объем лимита, отзывы держателей «пластика» и др. Чем популярнее рассматриваемая карта рассрочки, тем проще отыскать информацию о ней в глобальной сети или в прессе.

Карта рассрочки «Свобода» от Хоум Кредит банка

Как и все банковские продукты, карта рассрочки Свобода, завоевавшая популярность задолго до 2020 года, занимает достойное место в рейтинге аналогичных образцов. Компания-эмитент ООО «Хоум Кредит энд Финанс банк» уже не новичок на кредитном рынке и удерживает достойную позицию в финансовом рейтинге Banki.ru (34- место по размеру активов). Получить «Свободу» можно двумя способами:

Компания-эмитент ООО «Хоум Кредит энд Финанс банк» уже не новичок на кредитном рынке и удерживает достойную позицию в финансовом рейтинге Banki.ru (34- место по размеру активов).

Получить «Свободу» можно двумя способами:

- через сайт банка;

- в отделении компании.

Карта «Халва» для покупок в рассрочку

Этот продукт впервые появился на российском финансовом рынке в 2017 году. Выпуском магнитного носителя занимается ПАО «Совкомбанк» (11-место по размеру активов, согласно данным сайта Banki.ru). Карточка работает по тому же принципу, что и все аналогичные образцы, позволяющие совершать покупки в рассрочку.

Потраченная на товар сумма должна быть возвращена банку в течение нескольких месяцев равными долями (число платежей зависит от условий магазина-партнера). Как все другие выгодные карты для получения рассрочки, заказать «пластик» можно дистанционно или в подразделении эмитента. Возможная курьерская доставка.

Карта рассрочки «Совесть»

Программа лояльности от АО «Киви Банк» появилась на кредитном рынке в конце 2016 года. Для многих пользователей это теперь самая лучшая карта рассрочки. Если соблюдать условия договора, то отдавать долг за покупки можно в течение до 12 месяцев. Это средство расчетов легко заменяет мелкие кредиты с подозрительно низкими процентными ставками и комментариями, прописанными мелким шрифтом. Заявки на эмиссию карточек подаются в режиме «онлайн» и при личном посещении офисов банка.

Кредитная карта «Тинькофф платинум»

«Тинькофф Platinum» – это стандартная кредитная карта с установленным лимитом. Пластик изготавливается банком-эмитентом с одноименным названием очень быстро.

Для одобрения заявки на выпуск магнитного носителя достаточно документа, позволяющего произвести идентификацию личности будущего владельца – его паспорта. Отказов практически нет, и готовый образец доставляется клиенту прямо домой.

Карта рассрочки «#Вместоденег» от Альфа банка

Этот продукт является архивным (с 01 декабря 2018 года банк прекратил эмиссию карточек по программе «#Вместоденег»), и в настоящее время магнитные носители не выпускаются. Однако владельцы образцов, которые были заказаны до указанной даты, могут свободно пользоваться своими платежными средствами до истечения их срока действия.

«#Вместоденег» имеет функционал обычной карты рассрочки. С ее помощью можно приобретать товары в магазинах и оплачивать различные услуги. У банка обширная партнерская сеть, и у держателей «пластика» появляется шанс купить продукцию во многих известных торговых сетях и расплатиться за образовательные, страховые и туристические услуги. Ее принимают к оплате во всех магазинах, где имеются терминалы.

Кредитный лимит

Банки обещают кредитный лимит по своим картам до 300-350 тысяч (Халва, Совесть и Свобода).

Но не будем опираться только на максимальные значения. Реально вы их не получите.

Каждого нового клиента ждет сюрприз. По непонятным причинам банк может дать лимита в виде скромных 10-20 тысяч и до 100-200 тысяч (но редко).

В среднем наливают около 1-2 среднемесячных доходов заемщика.

Если будете продолжать пользоваться картой в будущем. Не допускать просрочек — лимит будет постепенно увеличиваться.

А нужен ли вам огромный лимит? Тысяч 300. Потратить — дело нехитрое. Потом ведь отдавать придется.

Для большинства, вполне будет достаточно суммы в пределах 50-70 тысяч.

Проблема может прийти откуда не ждали. Минимальная кредитная линия на 10 тысяч (Халва и Свобода) еще куда не шло. Хотя печалька.

Но 5 тысяч по Совести полный капут. Читал в сети несколько отзывов «счастливчиков» которым банк утвердил такой минимум. Жесть.

На что обратить внимание перед оформлением

В 2021 году на рынке финансовых услуг имеется немало предложений карт описываемого типа

Решая вопрос, какую карту оформить, рекомендуется обращать внимание на такие моменты, как стоимость обслуживания карты, доступность банковских отделений, величина кредитного лимита, размеры партнёрской сети. Рассмотрим эти моменты подробнее

Доступность

Под доступностью понимается возможность оформить карточку, находясь в любом регионе России. Кроме того, важным критерием является возможность подать заявку на оформление в режиме онлайн. Также на доступность влияют требования к клиенту – наличие у него российского гражданства, требования к возрасту, требование к регистрации в определённых российских регионах или отсутствие такого требования и т.д. Иногда учитываются официальные денежные доходы клиента.

Ограничение по доступной кредитной сумме

Для многих важным критерием является кредитный лимит, доступный пользователю карточки. Зачастую новым клиентам банка доступна не максимальная сумма лимита, а уменьшенная. Могут быть определённые ограничения и для постоянных клиентов, например, связанные с их официальными доходами или кредитной историей. Этот момент следует учитывать и прояснять его на этапе оформления карточки, лучше всего напрямую проконсультировавшись с менеджерами банка.

Партнерская сеть

Очень часто беспроцентное кредитование применяется не ко всяким покупкам, а только к тем, что производятся в магазинах-партнёрах банка, выпустившего карточку. Естественно, для клиентов желательно, чтобы такая партнёрская сеть была как можно более крупной. Впрочем, некоторые банковские организации допускают беспроцентное приобретение товаров и в любых других магазинах. Однако, как правило, для таких покупок значительно уменьшается беспроцентный период, могут быть и другие отличия не в лучшую сторону

Поэтому рекомендуется обращать внимание, чем отличаются условия покупок магазинах-партнёрах и в других торговых предприятиях

Число пользователей

Этот параметр указывает на популярность того или иного банковского продукта. Следует учитывать, что востребованный, популярный продукт совсем необязательно будет оптимальным решение для конкретной ситуации. К примеру, кредитная карта рассрочки предлагает период рассрочки на 12 месяцев, а желателен больший срок.

Досрочно выплачивать задолженность за приобретённый в рассрочку товар лишено особого смысла, ведь процентная ставка всё так же будет равна нулю. Досрочные выплаты делают в основном для восстановления кредитного лимита или для собственного успокоения.

Вопросы и ответы

Можно ли оформить без справки о доходах?

Да, однако, банк может потребовать подтверждения дохода в сомнительных ситуациях или при высоко запрошенном лимите. Также справка 2-НДФЛ требуется для увеличения кредитной линии по займу.

Как обналичить деньги?

Выводить можно только собственные средства, для этого потребуется вставить карту в банкомат, ввести пароль, перейти в раздел «Снять наличные», ввести требуемую сумму и подтвердить операцию.

Существуют ли карты со снятием наличных без процентов?

По всем рассрочкам можно снимать наличные без процентов в пределах личного счета, а для того, чтобы обналичить заемные – придется потратиться.

Однако, карта 100 дней без % позволяет снимать как собственные, так и заемные средства без комиссии в банкоматах банка.

Одобрят ли с плохой кредитной историей?

Все зависит от того, что относится к понятию «плохая кредитная история». Если рассматривать ситуацию с ежемесячными просрочками или активным долгом по кредитным обязательствам – банк откажет на первом же скоринге. В некоторых случаях оформить карту можно, но под высокую процентную ставку и с меньшим кредитным лимитом. В случае высокой кредитной нагрузки – кредитное учреждение может затребовать второй документ или справку о доходах по форме банка или 2-НДФЛ. Подвох есть у каждой карты, но при правильном использовании их можно избежать.

От чего зависит размер периода рассрочки?

Определяется магазином-партнером. Во время заключения договорных отношений между точкой продаж и банком, первый оставляет за собой право выбирать, какой срок рассрочки установить на данную категорию товаров.

Особенности использования

При подаче заявки на карту рассрочки не стоит забывать о том, что кредитный лимит и время рассрочки всегда отличается. Количество платежей и их размер зависит от приобретаемого товара, почти всегда определяется магазином. Что касается кредитного лимита, то этот показатель устанавливает только банк после анализа анкет клиентов. Новичкам предлагают минимальный лимит, который увеличивается со временем. Но есть несколько способов сделать его больше, повлияв на решение компании. И здесь могут помочь следующие рекомендации:

- Станьте зарплатным клиентом или откройте депозит;

- Используйте не только кредитными средствами, но и личные;

- Делайте больше покупок и будьте активнее;

- Откройте дополнительные кредитки или дебетовые;

- Вовремя оплачивайте задолженность и выполняйте все условия соглашения.

При взятии карты рассрочки онлайн, не стоит забывать о своевременном внесении платежей. Обычно график платежей составляется после подписания документов и выдачи карты, также с ним можно ознакомиться в личном кабинете или мобильном приложении. Платежи всегда одинаковые по размеру и вносятся до определенного числа каждого месяца. Если этого не делать, банк не только может начислять штраф, но и просить оплатить всю задолженность сразу. Что касается способов оплаты, то их несколько – наличными через кассу, транзакцией с карты или счета, через терминал или платежную систему. Комиссия почти всегда отсутствует, а средства поступают на счет в день оплаты.

Лучшие карты рассрочки в 2020 году: ТОП-5

На сегодняшний день в России на слуху находятся именно 5 карт рассрочки, которые имеют привлекательные тарифы. Вот их краткое перечисление:

| Наименование банка | Доступная сумма, руб. | Процентная ставка, в год | Льготный период, дн. | Годовое обслуживание |

| Совкомбанк | До 350.000 | От 0% до 10% | До 1080 | |

| Хоум кредит банк | До 290.000 | От 0% до 34,8% | До 51 | |

| Русский Стандарт | До 300.000 | От 0% до 39,9% | До 55 | 590 |

| Тинькофф банк | До 700.000 | От 0% до 49,9% | До 55 | 590 |

| Кредит Европа Банк | До 600.000 | От 0% до 39% | До 55 |

Именно на эти предложения стоит обратить внимание в том случае, если вы заинтересовались покупками в рассрочку без постоянного обращения в банк. Теперь давайте рассмотрим эти программы более подробно:

Какую карту рассрочки лучше оформить?

Перед обращением в банк следует хорошо изучить все имеющиеся варианты, и обратить внимание на важные параметры. Это поможет сориентироваться в ситуации и заказать образец, который будет выполнять все возложенные на него функции. Чтобы определить, какая карта для покупок в рассрочку самая выгодная, нужно выяснить следующие моменты

Лимит, выделяемый банком по карте

Чем выше этот показатель, тем больше возможностей у владельца «пластика». Если карта нужна только для повседневных расходов, то достаточно лимита 100-300 тыс. руб. Масштабные мероприятия (например, ремонт или приобретение авто) требуют большей суммы.

Беспроцентный период

Этот критерий является особо важным для тех пользователей, которые планируют совершать крупные покупки. В некоторых случаях период, в течение которого клиенту не нужно платить проценты, может достигать 1 года. Для мелких приобретений этот момент не очень актуален.

Проценты за невыполнение условий беспроцентного периода

Согласно условиям договора с банком, если получатель карты рассрочки возвращает долг в течение определенного времени, то услуга является для него бесплатной. В случае нарушения этого требования кредитор начислит ему проценты в соответствии с действующими тарифами.

Наличие кэшбэка и других «бонусов»

Если потенциальный владелец карты заинтересован в экономии средств, этот момент стоит выяснить сразу. Не все банки предоставляют своим клиентам бонусы и скидки.

Затраты на выпуск и обслуживание

В каждом банке свои тарифы по картам рассрочки. Есть программы, которые требуют ежемесячной оплаты за обслуживание при наличии бесплатного выпуска магнитных носителей. А некоторые банки разрешают клиентам не платить за сервис при отсутствии операций по карточному счету.

Снятие наличности

Этот момент обязательно стоит учитывать тем владельцам карточек, которые собираются использовать «пластик» для снятия средств в устройствах выдачи. В некоторых случаях такие операции запрещены.

Выбирая карту рассрочки, и уточняя: «Какая из них лучше?», рекомендуется произвести комплексную оценку всех параметров, и только после этого принимать окончательное решение.

Чем отличается карта рассрочки от кредитной карты

Согласно законодательству, это карты с кредитным лимитом. Кредитная карта и карта рассрочки имеют много общего:

- средства можно потратить на покупки;

- в течение определенного срока не начисляются проценты (по кредитной карте — в течение льготного периода);

- клиент обязан погасить задолженность;

- в случае просрочек начисляются проценты;

- кредитный лимит можно использовать многократно.

При этом кредитные карты и карты рассрочки имеют существенные различия:

- картой рассрочки можно выгодно расплачиваться только в магазинах-партнерах, кредитной картой — в любых магазинах;

- с кредитной карты можно снять наличные, а с карты рассрочки, как правило, нельзя;

- обслуживание карты рассрочки обычно бесплатное, кредитной карты — платное;

- владельцам кредитных карт также предлагаются дополнительные привилегии: скидки, cashback и др.

Таким образом, даже самая выгодная карта рассрочки имеет свои ограничения: можно совершать покупки только в определенных магазинах и нельзя снимать наличные средства.

Home Credit «Свобода»

- Ставка — от 0% до 34,8% годовых

- Сумма — от 10 000 до 290 000 руб.

- Возраст — от 18 до 70 лет

- Беспроцентный период — до 12 месяцев

- Стоимость — 0 руб./мес.

«Свобода» — карта рассрочки, которую предлагает банк Home Credit. Срок рассрочки за покупки у партнеров банка без начисления процентов — до 12 месяцев. Список партнеров доступен на сайте кредитной организации.

Во всех остальных случаях беспроцентный период ограничен 51 днем. Фактически это условие обычных кредитных карт, в которую и прекращается карта «Свобода», если использовать ее в других магазинах, не являющихся партнерами Home Credit.

Какие банки выдают карты рассрочки

На сегодняшний день есть 4 банка, которые готовы предложить вам такой продукт. Мы собрали эти предложения в таблице ниже:

| Карта | Максимальный лимит, руб. | Грейс-период, дн. |

| «Card Credit Plus» | До 600.000 | До 55 |

| «Халва» | До 350.000 | До 1080 |

| «Свобода» | До 300.000 | До 51 |

| «Платинум» | До 300.000 | До 55 |

Теперь мы предлагаем вам узнать больше информации о каждом предложении, чтобы вы могли оценить его преимущества, и сделать правильный выбор того или иного продукта.

«Card Credit Plus»

Выдается в Кредит Европа Банке. Это обычная кредитка с возможностью использования до 600 тысяч рублей на покупки, и если вы приобретаете товар у партнеров банка, можно подключить услугу «Покупка в рассрочку», и получить от 2 до 12 месяцев на возврат долга без %.

Кредитка имеет бесплатное годовое обслуживание, есть льготный период до 55 дней, а также действует выгодная бонусная программа с возможностью возврата до 5% от покупок в виде бонусов. Их потом можно потратить на следующие покупки.

Если вы покупаете в рассрочку, ваша ставка равна 0%, а если в кредит по стандартным условиям программа, то ставка будет составлять от 29,9% до 39% годовых. Во втором случае минимальный платеж равен 2% от суммы долга, но не менее 200р.

«Халва»

Самая популярная карта рассрочки от Совкомбанка, которая изначально обладает такой функцией, дополнительно ничего подключать не нужно. Вы можете совершать покупки в размере до 350.000 рублей под нулевую ставку, на обычные покупки дается льготный период до 1080 дней, а после процент будет равен 10% в год.

Есть программа лояльности и кэшбэк в виде бонусов, максимально можно получить до 5000 бонусов в месяц. Если будете держать на счету собственные деньги, то на них начислят доход до 6,5% годовых. Платы за обслуживание и выпуск стандартной карточки нет.

«Свобода»

Активно рекламируют в Хоум Кредит Банке, и раздают также практически всем желающим гражданам РФ с 18 лет, имеющим паспорт, трудовой стаж и прописку. Вам дают в распоряжение от 10 до 300 тысяч рублей, которыми можно расплачиваться за нужные вам товары или услуги.

Если платите у партнеров банка, дают рассрочку до 12 месяцев под 0%, с возможностью увеличения на 6 или 10 месяцев в дальнейшем. Можно хранить собственные деньги на счету, а вот обналичивание карточки невозможно.

Если покупать в обычных магазинах, вне партнерской сети, то ваш процент будет как у обычной кредитной карты – от 17,9% до 34,8% в год. На это дается грейс-период до 51 дня. Вам будет доступна бесплатная доставка карточки курьером.

«Платинум»

Самая знаменитая кредитка от банка Тинькофф. Не так давно к ней стало возможным подключать опцию рассрочки, при чем сделать это надо до совершения покупки самостоятельно, в личном кабинете или в мобильном приложении банка.

Просто зайдите в раздел «Спецпредложения», далее «Бонусы» и укажите, каким именно специальным предложением вы хотели бы воспользоваться. Активируйте его, и смело отправляйтесь на шопинг.

Вам одобрят до 300.000 рублей на 3 года, если покупать в рассрочку у партнеров компании, то возвращать долг можно будет до 24 месяцев под 0%. Если же делать обычные покупки, то у вас будет беспроцентный срок до 55 дней, а также ставка от 12% до 49,9% в год, и минимальная платежка в размере 8% от суммы.