Личный финансовый план: суть, понятие, этапы, ошибки, оптимизация

Содержание:

Личный финансовый план, пример

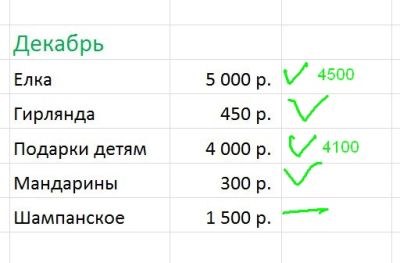

А теперь давайте рассмотрим, как составить финансовый план на год на примере. Все то, о чем я писал выше, я превратил в реальные цифры в тыс. ед. и составил в Excel таблицу с формулами подсчета, которую и предлагаю вашему вниманию (кликните по изображению, чтобы увеличить):

Заметьте, что в финансовом плане на каждый месяц и на год в целом я сделал 2 колонки: план и факт. План мы заполним сразу, а факт будем вносить по мере реализации задуманного. Так мы всегда, на каждом этапе будем видеть, насколько мы «вписываемся» в запланированный бюджет, в свой финансовый план.

В примере рассматриваем обычную семью, в которой основным доходом мужа и жены является заработная плата. Согласно имеющимся прогнозам, планируется ее небольшое постепенное повышение, а также в декабре муж традиционно получает большую премию (почти двойную зарплату). Все это вносим в личный финансовый план. Также семья имеет депозит в банке, с которого получает небольшой пассивный доход и который планирует пополнять накапливающимися сбережениями, небольшие подработки летом, и в июне планирует продать старый автомобиль. Все эти направления доходов тоже вносим в финансовый план на год, и подбиваем итог по доходам.

После этого начинаем планирование расходов. Как я уже писал, делаем это в порядке приоритетов, и сравнивая с данными прошедшего года. В данном случае мы в первую очередь планируем оставшееся погашение кредита (для этого нам достаточно будет первых трех месяцев), далее — ежемесячное создание сбережений

Также нам важно в конце года сделать небольшой ремонт (разобьем затраты на него на 4 месяца), а в августе семья планирует потратить крупную сумму на отпуск — ее тоже вписываем сразу (если не будет «вписываться» — далее можно корректировать)

Затем начинаем планировать все текущие расходы: коммунальные, питание, разное. В начале года планируем на эти статьи затрат примерно столько, сколько у нас уходило в последние месяцы прошлого года, затем постепенно увеличиваем суммы с поправкой на инфляцию. Коммунальные в отопительный сезон планируем больше, летом — меньше, учитываем предстоящее повышение тарифов.

Добавляем обязательные непредвиденные расходы (если их не будет — отлично, наш финансовый план перевыполнится, но если возникнут — средства на них всегда будут в наличие), оставляем небольшие ежемесячные расходы на отдых и развлечения. Нам осталось запланировать покупку одежды и обуви: планируем это на те месяцы, которые позволяют это сделать, в которых минимальны расходы по другим статьям и образуется большой накопительный остаток.

Все, наш личный финансовый план на год готов! Чтобы его составить, мне понадобилось не более получаса. Далее остается следовать намеченному плану, вносить фактические данные по итогам каждого месяца, взятые из домашней бухгалтерии, и реализовывать поставленные финансовые цели.

Реализовав свой личный финансовый план в примере, наша гипотетическая семья в следующем году:

- Полностью рассчитается с кредитом (45 тыс. ден. ед.);

- Увеличит свои сбережения (на 90 тыс. ден. ед.);

- Сделает ремонт (на 100 тыс. ден. ед.);

- Съездит отдохнуть в отпуск (на 200 тыс. ден. ед.);

- Пополнит запасы одежды и обуви (на 80 тыс. ден. ед).

При этом у нее всегда будут необходимые средства на питание, коммунальные услуги и прочие текущие расходы. В конце года образуется положительный остаток 20 тыс. ден. ед. А при отсутствии непредвиденных расходов финансовый план будет даже перевыполнен (дополнительно высвободится еще до 42 тыс. ден. ед.).

Теперь вы знаете, как составить финансовый план на год. Вы можете делать это, как я, в Excel или другом табличном редакторе (это удобно, т.к. можно забить все необходимые формулы для автоматизации подсчетов), в своей программе для домашней бухгалтерии, даже просто на бумаге, если все перечисленное выше для вас тяжело. Просто в этом случае придется потратить больше времени на подсчеты, но финансовый план все равно будет создан.

Желаю вам успешного финансового планирования, а главное — успешной реализации составленного финансового плана

Помните, что планировать финансы — всегда лучше, чем не планировать: так вы сможете достичь большего, затратив меньше, реализовать свои финансовые цели, быстрее рассчитаться с долгами, быстрее создать необходимые накопления, систематизировать и упорядочить личные финансы и семейный бюджет, исключить ситуации нехватки денег на что-то важное и необходимое

Присоединяйтесь к числу постоянных читателей Финансового гения, и получайте еще больше полезной информации, которая научит вас грамотно обращаться с личными финансами. До новых встреч на страницах сайта!

Как вести личный бюджет

Что касается меня, то я занимаюсь ведением личного бюджета на протяжении нескольких лет. На это у меня уходит минут 5-10 ежедневно. Начинал я свою бухгалтерскую деятельность в обычном «экселевском» файле, а потом перешел на более удобные программы. Сегодня все моя расходная финансовая подноготная хранится в программе Family. Ее достоинство в том, что позволяет мне вести все расходы онлайн и после очередной покупки сразу внести в мобильное приложение сумму покупки. Но все же, что касается инвестирования, учет финансовых вложений и ценных бумаг я стараюсь вести в старом добром экселе. Все операции, связанные с этой статьей доходов, произвожу из дома, и компьютер в этот момент под рукой.

Если же вам необходим простой учет доходов и расходов, то установленного на вашем компьютере Excel вам будет вполне достаточно. Лучше всего разделять доходы на регулярные и нерегулярные. В моем случае доходная сторона имеет такие категории как прибыль от блога, инвестиции и другие доходы. Категорий расходов у меня больше, и они включают такие позиции: продукты, здоровье, коммуналка, телефон, транспорт, одежда, бытовые принадлежности, расходы, связанные с блогом.

Поскольку запланировать все расходы наперёд невозможно, я считаю, что очень удобно иметь в программке отдельную категорию для таких трат. Назовите ее «непредвиденное» и закладывайте в нее N-ую сумму ежемесячно.

А теперь проанализируем вашу текущую финансовую ситуацию

Если ваши доходы превышают ваши расходы, значит у вас все хорошо. У вас остаются свободные деньги, которые вы можете направить на достижение ваших целей.

Если вы тратите все, что зарабатываете или даже больше (живете в минус), это очень тревожный сигнал. Любая нештатная ситуация в виде непредвиденных расходов или сокращения доходов, приведет вас к банкротству, когда вы просто не сможете оплачивать свои расходы. А также вам совершенно не на что будет достигать цели, которые вы описали в “Определяем цели”.

Как исправить эту ситуацию?

Нового здесь ничего не придумано. Необходимо повышать свои доходы и сокращать свои расходы.

Поэтому если вам не удается откладывать необходимую сумму, пришло время поискать более высокооплачиваемую работу, или найти подработку. Или вывести бизнес на новый уровень. Или может пора и второй половине тоже устроиться на работу и внести свою лепту в семейный бюджет.

Также пересмотрите свои расходы. Поменяйте автомобиль на более экономичный, перестаньте каждый день питаться в ресторанах, покупайте более экономичные вещи. Да, сложно отказываться, от того, что привыкли, но если не получается зарабатывать больше, других вариантов нет.

Сколько нужно откладывать?

В книгах по личным финансам написано, что откладывать нужно минимум 10% того, что вы зарабатываете. Мое личное мнение, что откладывать нужно 20-30% своих доходов. Если откладывать меньше, то цели достигаются тоже очень медленно.

Причем это не всегда зависит от дохода. В своей встречал людей, кто зарабатывает на семью более 200.000 рублей и тратит практически все. С трудом может выделить на инвестиции даже лишние 10.000 рублей (5% от дохода). А также встречались люди, кто зарабатывает 40.000 рублей, при этом откладывает 20.000 рублей (50% от своего дохода). И чувствует себя превосходно.

Как вы думаете, кто из клиентов сможет достичь больше целей? Ответ очевиден.

Конечно, вопрос здесь очень философский, первый человек, возможно, живет более ярко, ездит на более дорогом авто, покупает более дорогую одежду, питается в ресторанах. А второй живет очень скромно

И здесь важно находить баланс между текущем уровнем жизни и теми целями, которые вы хотите достичь для себя и своей семьи в будущем

В дальнейших расчетах, вы сами увидите, хватает ли тех, денег, которые вы откладываете для достижения ваших целей. Или нужно откладывать больше.

Этапы построения личного финансового плана

Существует четкая последовательность действий для составления финансового плана. При его разработке вы должны четко знать свои расходы и доходы. Для этого необходимо в течение 2 — 3 месяцев вести учет личных финансов.

Шаг 1. Оцените текущее финансовое положение

Распишите активы и пассивы. Активы – то, что приносит доход, пассивы – то, что требует денежных затрат на содержание.

Многие ошибочно полагают, что их личный автомобиль и квартира являются активами. Но таковыми они станут, если начать сдавать их в аренду. Активами могут быть деньги, акции, облигации, золотые слитки. Пассивами считаются долги, кредиты, неоплаченные счета, расходы на учебу.

Например:

- 50 000 рублей на вкладе в банке под 3,5 годовых — это актив.

- Москвич, стоящий в гараже и требующий оплату страховки ежегодно — является пассивом.

Анализ активов и пассивов поможет отыскать источники, которые съедают наибольшую часть дохода.

Шаг 2. Определитесь с финансовыми целями

Цели – это костяк финансового плана. Они должны быть конкретными и измеримыми, как в деньгах, так и во времени. Пример: накопить на смартфон стоимостью 50 тыс. рублей за 5 месяцев.

Также цели должны быть достижимыми и значимыми. Так они переходят из разряда мечтаний в русло реальности. Если цель глобальная, имеет смысл разбить ее на несколько мелких.

| Краткосрочные — до 1 года | Среднесрочные — до 5-ти лет | Долгосрочные от 5 лет |

| Купить ноутбук Самсунг за 35800 рублей в декабре текущего года. |

Купить машину с салона Шкода Октавия за 2 000 000р через 3.5 года. |

Выйти досрочно через 15 лет на пенсию за счет пассивного дохода 100 000 рублей ежемесячно. |

Шаг 3. Выберите стратегию достижения целей

Важно определить, каким образом использовать имеющиеся ресурсы для достижения выбранных целей. Допустим, ваша мечта – выучить английский язык

В таком случае целью будет накопление средств на языковой курс за 10 тыс. рублей в течение 2 месяцев.

Для реализации целей используются два стандартных решения:

- Найти альтернативный источник дохода. Это может быть как полноценная подработка, так и единоразовая продажа ненужных вещей. Вложение денег в инвестиции также может принести дополнительные финансы, но эта деятельность сопряжена с риском.

- Урезать расходы на вторичные потребности. Вместо походов по кофейням пить горячие напитки дома, вместо такси использовать общественный транспорт, вместо покупки бумажных книг читать в формате онлайн. Чаще всего под сокращение финансирования попадают товары и услуги из категории «развлечения». Анализ и оптимизация расходов позволяют высвободить до 30% личного бюджета. Что в свою очередь поможет больше откладывать.

Шаг 4. Финансовая подушка безопасности

Резервный фонд, или финансовая подушка безопасности, является неотъемлемой частью финансового плана. Его нужно создать в первую очередь, чтобы чувствовать себя уверенным в завтрашнем дне. Эта ваш страховой полис на непредвиденный случай. Поломка бытовой техники, внезапная болезнь, ремонт машины, потеря работы и другие случаи — загоняют нас постоянно в долги.

Имея подушку в размере, как минимум, 3-6-месячных доходов, не придется занимать у знакомых или брать из бюджета на продукты.

После получения зарплаты в первую очередь необходимо отложить деньги на черный день. Сумма может быть любой, но лучше всего исчислять ее в процентном соотношении. Специалисты банковской сферы рекомендуют откладывать, как минимум, 10% от заработка. Именно столько в течение месяца со всех доходов откладываю и я. Такая сумма не сильно бьет по кошельку, но при этом ощутимо наполняет резервный фонд. Это как съесть 9 пельменей из 10. Разницу не заметишь, но за 9 дней соберешь дополнительную порцию.

Поверьте, имея подушку безопасности, чувствуешь себя защищенным. Сейчас я не представляю свою жизнь без МЧС фонда.

Шаг 5. Корректируйте финансовый план

Вносите изменения в план исходя из складывающейся ситуации. Если получилось сэкономить больше, чем предполагалось, то добавьте еще одну или несколько целей. Если случились непредвиденные денежные траты, то увеличьте срок реализации цели. Регулярно анализируйте успехи и провалы.

Разделяйте цели на кратко-, средне- и долгосрочные. Определяйте, как они влияют друг на друга. Это поможет в будущем создать идеальный финансовый план на несколько лет вперед.

Второй этап — подсчитайте доходы и расходы

Цели поставлены

Теперь самое важное — накопить необходимый капитал. Проанализируйте свои повседневные расходы и решите, какие из них обязательны для вас, а от каких — можно отказаться

Универсальных решений нет, ведь кто-то не может обойтись без субботней кружки пива с друзьями в спортбаре, а кому-то потребуется посещение спа-салона вечером в пятницу для того, чтобы снять накопившуюся за неделю усталость.

Обращайте внимание даже на мелкие расходы. Чашка кофе за 200 рублей в день — это немного, но за всю рабочую неделю мы получаем 1000 рублей, а далее — уже 4000 рублей в месяц

За год получается 48 тысяч рублей.

Из таких мелочей, как кофе, складывается крупная сумма, которую можно было бы не тратить. Например, если пить кофе в офисе или дома перед тем, как идти на работу.

Как следовать финансовому плану

Вот мы и дошли до самого сложного. Ведь составить план поступлений и предполагаемых затрат это не так сложно. Намного труднее претворять этот план в жизнь. Что для этого нужно делать? Немного, но….

Проверяйте и контролируйте себя.

При каждом приобретении какой-либо услуги или какого-либо товара спрашивать себя «а это было частью финансового плана?» или «а был ли на это выделен бюджет?». Если вы ответили себе «нет», то нужно отказаться от этого приобретения. То есть нужно осуществлять постоянный контроль расходов.

Конечно, бывают различные ситуации, когда нам просто приходиться тратить незапланированные суммы денег. Например, сломался автомобиль и требуется срочный ремонт, потому что ездить-то нужно. Или мы планировали купить сапоги за 5000 руб., но увидели за 7000 руб. ну очень-очень хорошие.В этих ситуациях мы вынуждены идти на незапланированные траты или идем осознано, но как быть с финансовым планом?

Идеальным решением при возникновении незапланированных затрат является компенсация их дополнительными доходами, но это возможно далеко не всем

Читайте «Почему мы не можем зарабатывать больше денег».Поэтому очень важно в таких случаях произвести корректировку плана, что бы наши цели остались достижимыми

Например, если мы превысили планируемую сумму на приобретения сапог на 2000 руб., то можно отказаться от запланированного похода в ресторан в этом или следующем месяце(если в этому уже сходили). Если случился незапланированный ремонт автомобиля на большую сумму то посмотреть, что мы можем сократить в бюджете ближайших месяцев.

Это сложно, невероятно сложно. Но надо понимать, что если мы не пойдем на сокращения расходов, то наша желаемая цель отодвинется от нас на какой-то срок. Конечно, мы можем себе сказать «я ничего не буду менять, просто подожду еще дополнительно 3-4 месяца до желаемой цели», но это не совсем правильно, потому что мы позволяем себе откладывать, переносить запланированные сроки. Если мы это будет делать регулярно, то цель превратиться в недостижимую мечту и смысл в нашем планировании просто потеряется.

Актуализируйте свои планы и бюджеты.

Для того, чтобы отвечать на поставленный в первом пункте вопрос мы должны регулярно актуализировать свои финансовые планы и бюджеты. Как минимум, раз в неделю мы должны садиться и отмечать, что из нашего плана выполнено, что нет, и какие суммы в бюджете у нас остались.

Это требует высокой самодисциплины и мотивации. Если этого не получается, то значит у вас пока не появилась настоящая серьезная цель, которую вы хотите достичь и которая вас будет мотивировать на соблюдение финансового плана.

Где вести учет?

А вообще необходим ли учет? Или можно просто откладывать деньги и не о чем не думать? В принципе и такой вариант возможен. Если вы обладаете железной волей, целеустремленностью, отличной памятью и цели у вас не слишком долгосрочные. Но зачем все это. Проще все же вести учет, фиксируя ваши достижения и этап на котором вы сейчас находитесь и сколько вам еще осталось до конца пути (времени и денег).

Вариантов ведения учета несколько. Можно завести блокнот, своего рода книгу расхода-прихода и делать там записи. Второй вариант — это фиксировать все на компьютере в офисной программе, например Excel. Один раз настроив и внеся необходимые статьи расходов и доходов и также своих целей вам останется только проставлять цифры в соответствующие графы. Можно даже вообще скачать образец финансового плана в готовой таблице Excel и немного переделать его под себя.

Но я считаю это давно устаревший вариант. Мы живем в эру компьютерных технологий и уже создано достаточно большое количество программ, которые дают значительное упрощение ведение такого учета и в частности достижения личного финансового плана. Единственный минус — это вероятность закрытия такого сервиса со стороны разработчика. Таблицы в Excel у вас никуда не денутся, а данные на стороннем сервисе могут пропасть безвозвратно.

Поэтому здесь нужно правильно выбрать именно тот сервис, который работает уже несколько лет. Лично я пользуюсь бесплатной программой EasyFinance.ru уже несколько лет.

Плюсов масса. Более простой учет, возможность легко обратиться к своим данным в прошлом, с составление разнообразных отчетов: сколько вы получали ранее, сколько тратили, откладывали, какая доля той или иной статьи расходов-доходов от общего, на каком этапе финансового плана вы находитесь и сколько вам осталось. Можно вести сразу несколько планов одновременно. Все это формируется практически одним кликом мыши. И что мне особенно нравится, с возможностью построение всевозможных графиков, диаграмм и интересных отчетов. В excel такого трудно было бы добиться.

Этапы финансового планирования

Для того, чтобы финансовая модель бизнес плана была долгосрочной, необходимо провести различные расчеты. Весь массив работы можно разбить на этапы.

Определение постоянных и переменных расходов.

Прежде всего весь массив расходов должен быть разделен на 2 группы:

-

Постоянные — платежи, размер и необходимость которых не зависят от объема произведенной продукции. Пример: расходы на содержание офисного помещения, заработная плата руководства.

-

Переменные затраты напрямую зависят от изготавливаемой продукции и корректируются вместе с ее изменениями. Пример: расходы на материалы, заработная плата основных рабочих.

Переменные издержки используются для определения маржинального дохода — дополнительный доход, получаемый от производства дополнительной единицы продукции. Рассчитывается он, как разность между выручкой и переменными затратами, и позволяет понять, каково приращение дохода при увеличении производства.

Планирование доходов.

Прогноз возможных доходов начинается с определения цены. Для этого стоит провести анализ конкурентов, выявить средние расценки, которые они предлагают, соотнести их с полученным уровнем расходов — позволят ли цены компенсировать расходы? Или может быть у Вас есть возможность снизить цену?

Также необходимо оценить размер заказа. Для этого также необходимо обратиться к опыту конкурентов или собственным наблюдениям и определить тот объем продукции, который может единоразово потребоваться потенциальному покупателю.

Умножив полученный объем на равновесную цену, Вы получите средний чек. Он позволит Вам определить, какое количество клиентов Вы сможете обслуживать, неся уже запланированные расходы.

Осталось только оценить поток клиентов, которых Вы сможете привлечь. Для этого используются два показателя:

-

объемы рынка, то есть средний поток клиентов, которые могут заинтересоваться Вашим предложением;

-

количество заказов, которые Вы сможете обслужить при заданных производственных мощностях.

Соотношение двух последних показателей отражает характер использования располагаемых ресурсов. Если Вы не можете удовлетворять спрос, стоит пересмотреть доходную часть и вложиться в развитие мощности производства. Если же Ваше предложение превышает спрос, Вы не оптимально используете свои ресурсы и тратите больше, чем зарабатываете. Идеальная ситуация — их равенство.

Расчет точки безубыточности.

Точка безубыточности — тот объем продаж, при котором чистый доход равняется нулю, то есть все доходы компании позволяют лишь компенсировать расходы. Достигается точка безубыточности в тот момент, когда маржинальный доход становится равным постоянным затратам.

Дальнейшее наращивание производства позволит компании не только окупаться, но и приносить свободную прибыль. Снижение — формирование дефицитного бюджета компании.

Уже на этапе планирования Вы сможете оценить, сколько денег будет требоваться ежемесячно на содержание компании, какой потенциальный доход она сможет принести, к какому сроку ожидать достижение точки безубыточности, когда компания начнет приносить доход и т.д. Это позволит Вам обоснованно принимать глобальные решения: соглашаться на долгосрочные контракты, брать крупные займы и кредиты, планировать расширение бизнеса.

Как научиться экономить деньги?

Грамотную экономию финансовых средств можно назвать настоящим искусством, азы которого требуют обучения.

1. Дисциплина и регулярность

Как правило, мотивация на сбережение денег моментально приходит и быстро нас покидает. На это есть множество причин: от банальной неорганизованности и слабой силы воли, до серьезной финансовой нестабильности и форс-мажорных ситуаций.

Для того, чтобы начать экономить, начните с простых шагов и постепенно совершенствуйте свои действия.

Правило №1.

Определитесь с конкретными личными целями, ради которых вы хотите собирать деньги. Это послужит сильной финансовой мотивацией для вас. Представьте, как изменится ваша жизнь после достижения цели.

Также пофантазируйте, как сложится ваше будущее, если вы не будете следовать личному финансовому плану и не насобираете нужную сумму денег из-за неумения экономить.

Правило №2.

Начните откладывать деньги с каждой прибыли. Определитесь с процентом средств, который вы будете отправлять «в копилку».

Правило №4.

Контролируйте расходы денег

Если у вас появится желание купить то, что не имеет для вас первостепенной важности (медикаменты, еда и т.д.), подождите несколько дней. После этого времени эйфория пройдёт, и вы сможете на трезвую голову оценить надобность покупки

Правило №5.

При получении средств на банковскую карточку обналичивайте их. Электронные деньги тратить психологически легче – это факт. Вы не заметите, как финансы улетучатся в неизвестных направлениях.

Правило №6.

Обязательно фиксируйте все свои расходы, чтобы в конце недели, месяца, квартала или года определять категории, «пожирающие» основную часть финансов.

2. Советы по экономии на еде

1.

Не ходите за покупками в магазин с пустым желудком. Иначе вы купите значительно больше товара, чем вам необходимо.

2.

Составляйте список покупок и планируйте меню на неделю

Сделайте походы по супермаркетам достаточно редкими, чтобы максимально обезопасить себя от моментальных покупок.

3.

В магазинах обращайте внимание на нижние полки, так как на них, как правило, размещают более дешёвый товар. Это связано с тем, что вниз покупатели смотрят реже всего, а для магазинов выгодно продавать, в первую очередь, дорогие товары

Потому на уровне глаз стоят продукты подороже.

4.

Установите приложение, в котором собраны различные скидки в супермаркетах вашего города. Также не стоит игнорировать печатные бюллетени с акционными ценами, которые обычно находятся на кассе или зоне при входе в магазин.

5.

Покупайте оптом товары, которые долго хранятся. Так вы значительно сократите свои растраты.

6.

Берите готовую домашнюю еду с собой на работу, чтобы не питаться в кафе, а также носите горячие напитки в термосе, вместо покупки в кофе-автоматах.

7.

Выбирайте товары местных производителей, так как в цену привозных товаров входят расходы на транспортировку.

25 способов как сэкономить деньги. Инвестиционный портфель.

Как начать инвестировать и выйти на пассивный доход?

3. На чем еще вы можете экономить?

- На транспорте (использовать газ вместо топлива для автомобиля, ездить на работу с коллегами, покупать проездные абонементы на общественный транспорт).

- На коммунальных платежах (заменить лампы на энергосберегающие, уменьшить расходы воды, электроэнергии).

- На одежде (следить за распродажами, покупать товары в интернет магазинах, продавать вещи, которые вы редко носили, и они сохранили свой товарный вид).

- На вредных привычках (употребление алкоголя, фаст-фуда, курение – всё это ворует ваши финансы, а взамен лишь губит здоровье).

Теперь вы знаете, как составить личный финансовый план. Это распространенная практика, которая позволяет наиболее быстро и эффективно воплотить в жизнь свои финансовые цели.

Составить действенный личный план можно только придерживаясь реалистичного планирования. Также не забывайте вести учёт денежных сбережений. Простые правила экономии в повседневной жизни помогут вам накопить желаемую сумму за максимально короткий срок.

Планирование движения денежных потоков

Планирование движения денежных потоков включает в себя прогноз поступления денежных средств из всех источников, это не только может быть доход от реализации, но и проценты от продажи акций или же сдачи в аренду земли.

При прогнозировании движения средств, учитываются следующие аспекты:

- общая сумма денежных средств, вложенных в открытие бизнеса;

- активы и пассивы фирмы;

- прогноз прибыли (доход от продаж и процентов от сдачи в аренду) и убытков (расходы на материалы и оплату труда рабочих, занятых по трудовому договору, инфляция, выплата процентов по займу);

- оценка финансовой эффективности.

При планировании эффективности все денежные расходы и доходы дисконтируются и приводятся к текущей стоимости.

Таблица 1 — Пример планирования денежных средств

| Показатель | 1-ый год | -ый год | 3-ый год | 4-ый год | 5-ый год |

|---|---|---|---|---|---|

| Наличные деньги | х | х | х | хх | ххх |

| Приход денег | |||||

| Выручка от продаж | х | х | хх | ххх | ххх |

| Выручка от продажи акций | хх | х | |||

| Итого по доходам | |||||

| Расход денег | |||||

| Операционные затраты | |||||

| Оплата з/п | |||||

| Сырье | |||||

| Прочие затраты | |||||

| Капиталовложения | |||||

| Выплата процентов по займу | х | хх | хх | х | |

| Погашение кредиторской задолженности | х | х | х | х | х |

| Уплата налогов на прибыль | хх | ||||

| Итого по расходам | |||||

| Итого денежные средства |

Делая прогноз, важно учесть такие аспекты, как темп инфляции (при этом учитывается оптимистический и пессимистический варианты) и риски. Деятельности фирмы может зависеть от:

Деятельности фирмы может зависеть от:

- коммерческого риска (включает такие аспекты, как проблемы со сбытом товара или деятельность конкурентов);

- финансового риска (включает такие аспекты, как недостаточное финансирование проекта, невозможность вернуть заемные средства);

- производственного риска (включает такие аспекты, как плохое оборудование, низкое качество продукции) и являющегося частью инвестиционного риска для инвесторов.

Баланс активов и пассивов составляется на основании подсчета чистой прибыли и оборотов денежных средств.